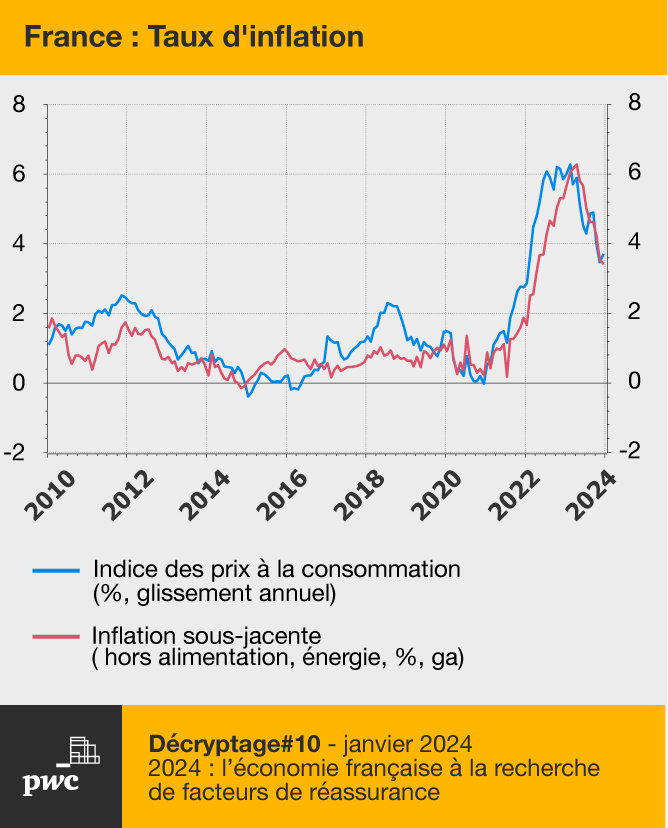

Vers un tassement progressif de l’inflation

Inflation en baisse : l'effet cumulé d’une normalisation des cours énergétiques, d’une moindre hausse des prix alimentaires et d’une politique monétaire restrictive.

En glissement annuel, la hausse des prix a atteint 3,1 % sur l’énergie, retrouvant ainsi ses niveaux d’avant-guerre, et 7,1 % sur les produits alimentaires en décembre 2023. Un an auparavant, elle enregistrait respectivement 15,1 % et 12,1 %. Globalement, l’inflation sur le dernier mois de l’année a augmenté de 3,7 % et devrait s’établir à 4,9 % sur l’ensemble de l’année 2023.

La politique de resserrement monétaire mise en place par la Banque centrale européenne (BCE) à partir de juillet 2022 a porté ses fruits. Le taux directeur principal débute l’année 2024 à 4,5 %. Les hausses de taux d’intérêt ont ralenti l’activité et, par effet ricochet, limité les pressions inflationnistes. La boucle salaire prix/salaire ne s’est pas enclenchée. Les revalorisations salariales ont été contenues (+4 % sur un an), évitant ainsi d’auto-entretenir l’inflation. La BCE se veut prudente pour 2024 et semble vouloir maintenir ses taux directeurs au niveau actuel.

Toute la difficulté pour l’institut francfortois est de réussir à stabiliser le niveau des prix alors que sa politique monétaire ne peut agir sur l’inflation importée. Or, c’est bien l’envolée des prix énergétiques qui a déclenché la poussée inflationniste. Ainsi, on ne peut ignorer les vents contraires qui pourraient venir freiner le mouvement de ralentissement de la hausse des prix. Les derniers événements au Proche-Orient pourraient notamment entraîner une nouvelle flambée des prix des matières premières. Face à ces incertitudes géopolitiques et au manque de visibilité qui en découle, il convient donc de rester prudent par rapport à ce scénario central de désinflation graduelle.

Dans le cadre de son mandat, la BCE regarde néanmoins de près l’évolution des salaires en zone euro. Côté français, le Smic est le seul salaire indexé sur l’inflation. Le 1er janvier de chaque année, il est revalorisé en fonction de l’inflation pour les 20 % des ménages ayant les revenus les plus faibles. Il peut être de même réajusté en cours d’année si la hausse de l’indice général des prix augmente d'au moins 2 % par rapport à l'indice constaté lors de l'établissement du dernier montant du Smic. Ce dernier progresse alors automatiquement dans les mêmes proportions. Ainsi, il a été revalorisé deux fois en 2021, trois fois en 2022 et deux fois en 2023.

C’est dans le secteur des services que la part des rémunérations au Smic est la plus importante. Selon la Direction de l'Animation de la recherche, des Études et des Statistiques (DARES), la proportion de bénéficiaires du salaire minimum atteint 37 % dans l’hébergement et la restauration et 20 % dans la santé et l’action sociale, alors que cette proportion est de 12 % au niveau global, tous secteurs confondus. Le risque est de voir à moyen terme une nouvelle poche inflationniste se diffuser par le secteur des services. Rappelons l’effet d’entraînement que constitue l’indexation des salaires sur l’inflation. Les entreprises de services où la part des salariés payés au Smic est élevée pourraient en effet être incitées à répercuter les hausses de leurs coûts salariaux sur leurs prix de vente.

Or, les services représentant la moitié du poids de l’indice général des prix, toute augmentation dans ce secteur peut avoir des effets induits palpables sur l’inflation globale. Cependant, on observe que les prix des services restent contenus, enregistrant 3,1 % d’augmentation en glissement annuel sur le mois de décembre. Ainsi, pour l’instant, les entreprises ne répercutent pas la totalité de la hausse des coûts salariaux sur leur prix de vente. Dans ce contexte, l’inflation devrait, selon notre scénario central, continuer de se tasser pour atteindre 2,6 % sur l’ensemble de l’année 2024.

Pour l’instant, les entreprises ne répercutent pas la totalité de la hausse des coûts salariaux sur leur prix de vente. L’inflation devrait donc continuer de se tasser pour atteindre 2,6% sur l’ensemble de l’année 2024.

Une consommation qui redémarre

En 2023, le pouvoir d’achat des ménages a été érodé par la hausse des prix qui a, de facto, limité leur capacité de dépenses.

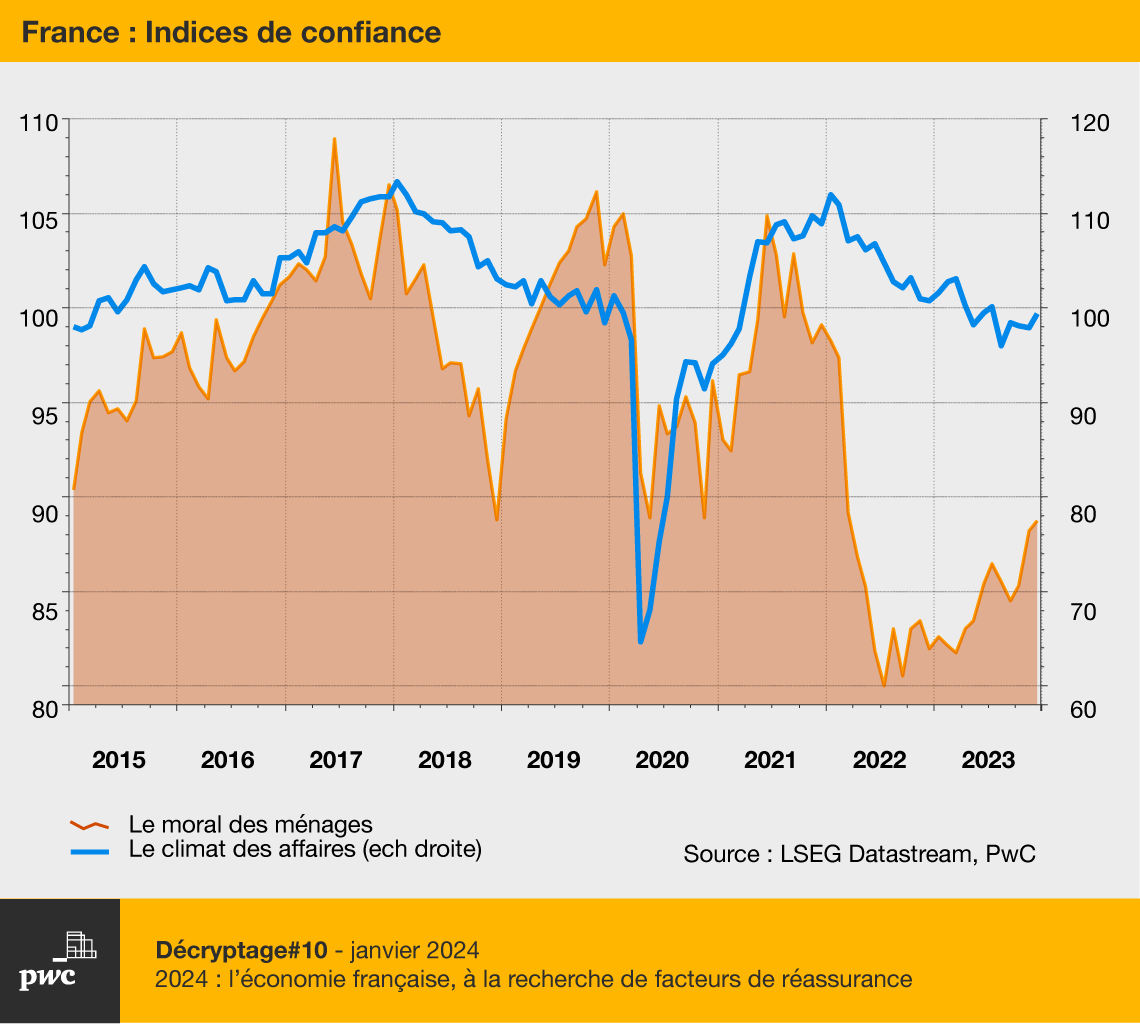

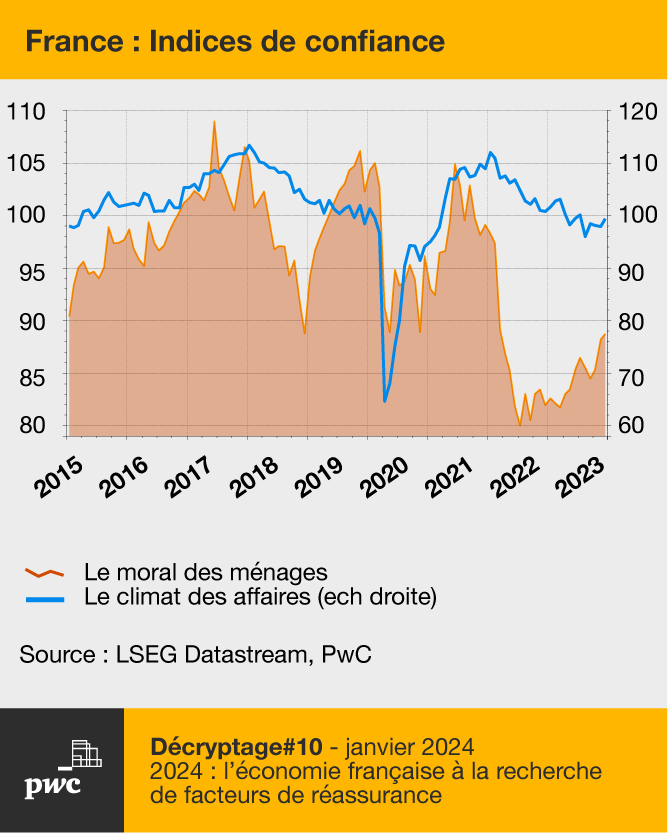

La consommation privée, qui constitue le moteur de la croissance française, a marqué le pas sur la première partie de l’année. La majorité des Français a fait face à une situation inédite d’envolée des prix. Il faut remonter à plus de 30 ans en arrière pour retrouver un tel niveau d’inflation. Ainsi, par manque de repères, les ménages ont privilégié leur épargne au détriment de leur consommation. Leur taux d’épargne a atteint des niveaux records, à plus de 17 % de leur revenu disponible brut (17,4 % au troisième trimestre 2023).

Pour autant, la désinflation qui s’est amorcée et les mesures anti-inflation semblent avoir inversé la tendance sur le deuxième semestre 2023. Le moral des ménages s’est ressaisi peu à peu, même s’il reste, pour l’heure, très en deçà de sa tendance de longue période. On observe ainsi les premiers effets positifs sur le troisième trimestre, avec une consommation des ménages qui reprend un peu de couleur enregistrant une hausse de 0,6 % (t/t). Cette hausse des dépenses privées devrait se poursuivre en 2024, soutenue par la perception collective que le pic d’inflation est passé.

Par ailleurs, les salaires devraient progressivement rattraper le niveau de l’inflation, de sorte que le pouvoir d’achat des ménages s’améliore. Les bas salaires vont pouvoir bénéficier de l’effet d'entraînement généré par la hausse du Smic, qui a bénéficié de deux revalorisations automatiques en 2023. Rappelons que le nombre de salariés au Smic a augmenté considérablement pour atteindre plus de 17 % de la population active en 2023, soit plus de trois millions de salariés. Cette hausse s'explique par la revalorisation automatique du Smic indexé sur l’inflation, alors que les autres salaires dépendent des négociations des rémunérations au sein de l'entreprise.

Par conséquent, les bas salaires sont rattrapés par le Smic, ce qui augmente mécaniquement le nombre de personnes rémunérées au salaire minimum. Mais, sur une période longue, on observe un rattrapage progressif des salaires face à la hausse du Smic. Ce dernier sert, en général, de base de négociation au sein des entreprises. Aujourd'hui, le Smic s’élève à 1 400 euros net par mois pour un emploi à temps plein.

Avec l’amélioration du pouvoir d’achat, la première partie de l’année 2024 devrait être marquée par une hausse progressive de la consommation des ménages.

Un chômage en légère hausse

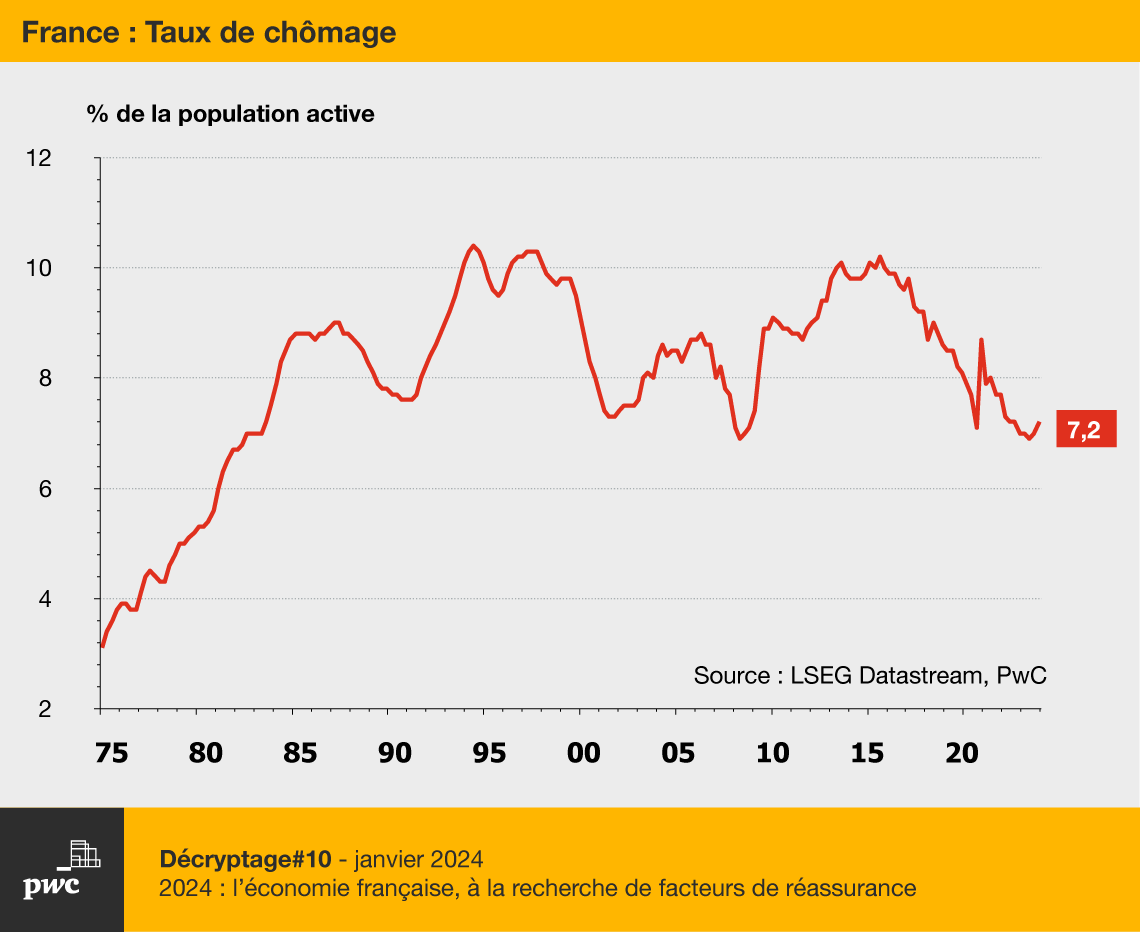

Sur le marché du travail, le vent est en train de tourner. La dynamique de l’emploi semble être sur une dynamique plus fragile depuis le second semestre 2023.

Au troisième trimestre 2023, le nombre de demandeurs d'emploi de catégorie A a augmenté de 0,7 %. C’est un nouveau facteur d’inquiétude. La hausse des défaillances d’entreprise va accroître les destructions d’emploi, ce qui risque de stopper la décrue du taux de chômage en 2024. Près de 55 000 entreprises ont fait défaut en 2023, en augmentation de 34 % par rapport à l’année précédente.

Cette progression des faillites correspond néanmoins davantage à une normalisation après la crise sanitaire. Les mesures de soutien avaient maintenu en vie durant la période pandémique certaines entreprises en difficulté financière. En sortie de crise sanitaire, le redémarrage de l’activité s’est accompagné de la fin progressive des aides et les firmes qui montraient des signes de fragilité avant 2020 se sont retrouvées pour nombre d’entre elles en cessation de paiement. Le nombre de défaillances d’entreprises retrouve son niveau de fin 2019. D’après la Banque de France, sur les 143 milliards d’euros de prêts garantis par l'État (PGE) souscrits, 65,8 milliards d’euros avaient déjà été remboursés à fin juin 2023.

Se pose néanmoins le problème de la baisse de la productivité. Selon les calculs d’Eurostat, la productivité de la main-d’œuvre a reculé de 3,8 % en France entre 2019 et 2023. Pour autant, cette tendance traduit à l’inverse une hausse du taux d’emploi, qui a atteint un plus haut historique à 68,5 % des 14-65 ans au second trimestre 2023. En clair, cela signifie que la France a besoin de plus de personnes en emploi ou de plus d’heures travaillées pour atteindre le même niveau de production.

Pourquoi cette baisse de productivité ? Une partie s’explique par le recours plus massif aux contrats d’alternants. Entre formation et présence en entreprise, les alternants ne peuvent fournir le même travail qu’une personne formée et employée à temps plein. Mais cette faiblesse est compensée par l’amélioration tangible de l’entrée des jeunes sur le marché du travail grâce au développement de l’apprentissage. À 17,6 % de la population active, le taux de chômage des jeunes a reculé de près de 5 points par rapport à fin 2019.

Pour autant, dans un contexte économique plus dégradé, les entreprises risquent de moins chercher à embaucher et d’ajuster leur masse salariale à la baisse. Le taux de chômage, qui a atteint 7,4 % selon les derniers chiffres de l’INSEE, devrait ainsi légèrement se redresser pour atteindre 7,7 % en 2024.

Les entreprises, entre résilience et prudence

Du côté des firmes françaises, leur forte résilience a permis la poursuite de leur investissement en 2023.

Alors même que les conditions de financement devenaient plus restrictives et que les perspectives de croissance demeuraient moroses sur l’année, l'investissement des entreprises n’a pas été stoppé et va expliquer les deux tiers de la hausse du PIB en France. C’est une première en France. Le climat des affaires est devenu plus clément ces dernières années, compte tenu notamment des différentes protections mises en place. En effet, la crise sanitaire et la crise énergétique ont fait émerger des pare-feux à travers les divers plans d’aides capables d’amortir les chocs externes.

Ainsi, la prise en charge du chômage partiel, les prêts garantis par l'État (PGE), le bouclier tarifaire et les mesures anti-inflation sont autant de soutiens qui ont affaibli les risques récessifs. Ils correspondent à un système de protection temporaire aux chocs exogènes. L’apparition de ces nouveaux amortisseurs est venue accroître la capacité française à faire face aux déséquilibres externes et a permis aux entreprises une moindre crainte face aux risques externes.

En outre, on peut déceler une certaine résilience des dirigeants dans ce contexte de polycrises. La crise du Covid-19 a, semble-t-il, été un accélérateur de tendance. Les entreprises françaises ont ainsi réalisé qu’une partie du travail pouvait se poursuivre à distance et qu’il avait été possible de créer un vaccin rapidement. Pour Patrice Morot, Président de PwC France et Maghreb, « quand on surmonte une telle crise et qu'on fait face ensuite à une série de chocs qu'on ne pouvait pas anticiper, on gagne en confiance dans ses capacités d'adaptation et on prend davantage conscience de la nécessité de se transformer ».

Quid de 2024 ?

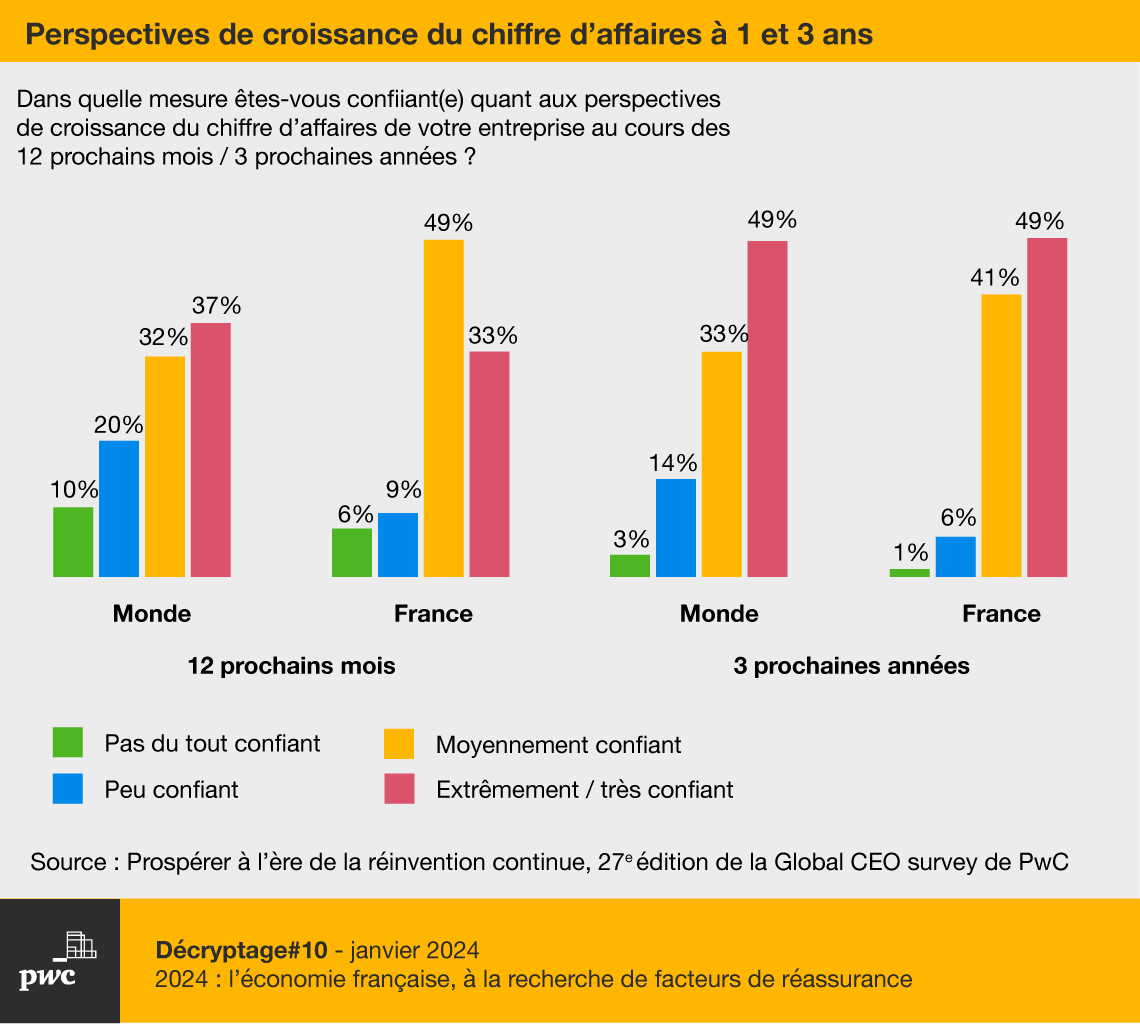

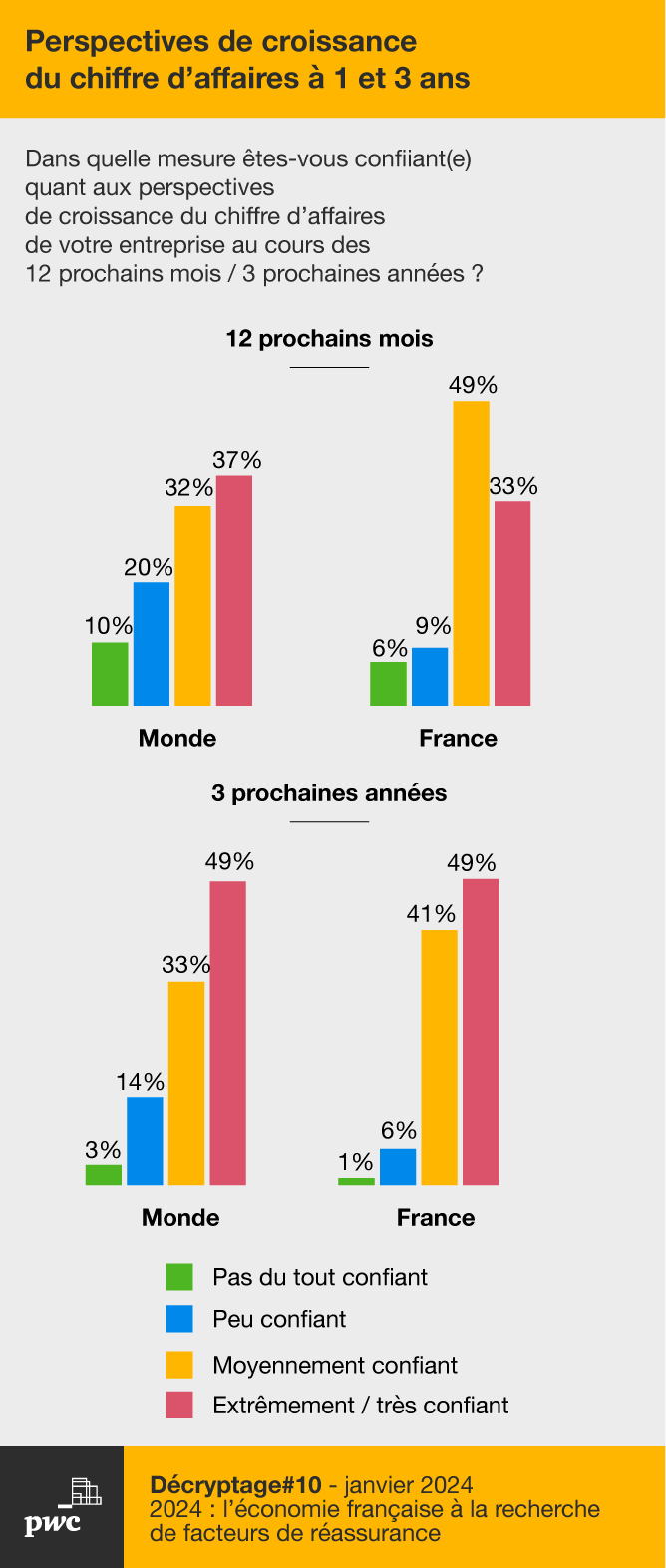

Pour 2024, les dirigeants français restent résilients et se montrent plus confiants que leurs pairs dans le monde quant aux performances de leur entreprise. En effet, d’après la CEO Survey 2024 de PwC, 82 % se disent optimistes quant à l’augmentation de leur chiffre d’affaires pour 2024 et 90 % le sont sur une projection à trois ans.

En France, les dirigeants demeurent néanmoins prudents face au risque d’apparition de nouvelles crises, qui viendraient perturber leur stratégie de transformation. Ils restent plus inquiets que leurs homologues étrangers face aux menaces qui pèsent sur leurs entreprises. Aussi, la quasi-totalité des risques perçus est en augmentation sur un an. Seule l’exposition à l’inflation diminue de manière significative (de 48 % l’an dernier à 35 % cette année), tout comme les inégalités sociales (de 9 % à 2 %).

D’année en année, les dirigeants français expriment des inquiétudes importantes concernant l’exposition de leur entreprise à des menaces extérieures de nature diverse. Par rapport à leurs homologues étrangers, ils semblent avoir une sensibilité plus forte aux risques, et ce, même à court terme.

Dans ce contexte, les dirigeants tricolores ressentent plus encore qu’ailleurs l’urgence à transformer leur organisation pour garantir sa survie au-delà de 10 ans. Ils sont désormais 60 % à penser que le modèle actuel de leur entreprise court à sa perte s’ils ne le transforment pas, alors qu’ils étaient 45 % l’année dernière.

60 % des dirigeants français estiment que le modèle d'affaires actuel de leur entreprise ne sera plus viable d'ici 10 ans.

Pourquoi ce regain de prudence des entreprises ?

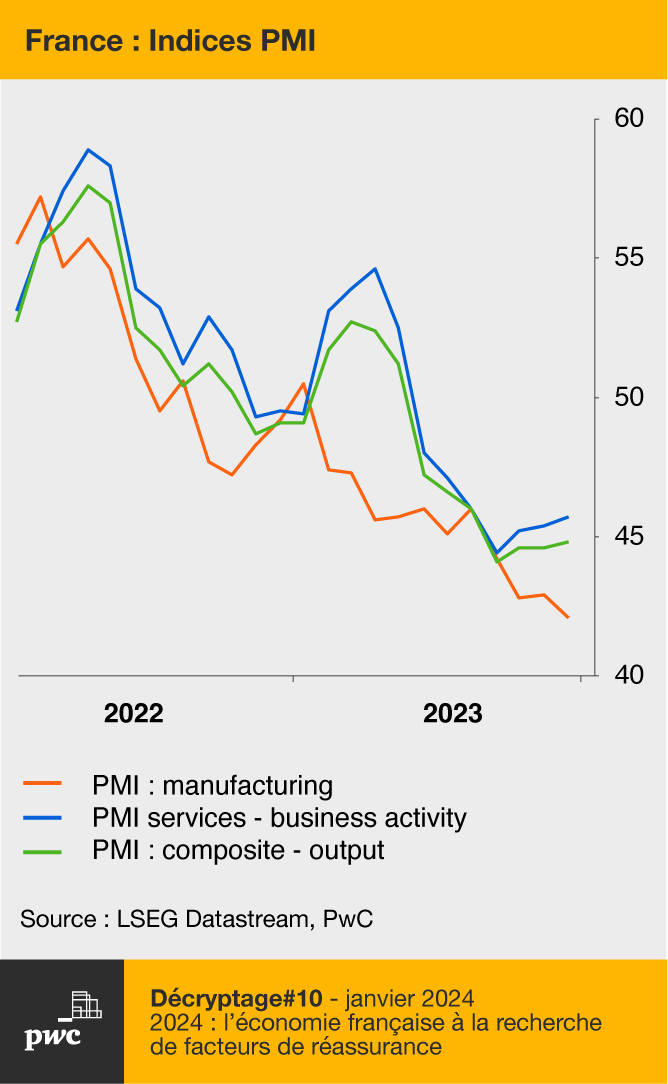

L’année 2023 a été marquée par des carnets de commande en recul, débouchant sur un climat des affaires en berne.

Les indices PMI construits à partir d’enquêtes mensuelles auprès des directeurs d’achat des grandes entreprises traduisent la confiance sur le niveau d’activité de leurs entreprises. Or, on observe que, tous secteurs confondus, ces derniers anticipent une décélération. Les PMI dans les secteurs des services ou manufacturier sont en effet restés sur l’ensemble de l’année bien en deçà du seuil de 50 (la valeur 50 constatant l’absence de changement par rapport au mois précédent).

Ainsi, face à cette conjoncture morose, les entreprises françaises se montrent prudentes, voire craintives, en ce début d’année 2024. Deux facteurs principaux peuvent expliquer ces inquiétudes.

D’une part, le niveau élevé de la dette publique en France (111 % du PIB) et la fin du “quoi qu’il en coûte” limitent les marges de manœuvre de l'État pour faire face à de nouvelles crises, et pourraient laisser entrevoir une pression fiscale plus forte.

Les mesures de soutien ont entraîné une nouvelle dégradation des comptes publics. Leur coût a été évalué à 36,8 milliards d’euros en 2023, après 43,6 milliards d’euros l’année précédente. L’ensemble des aides (boucliers gaz et électricité, indemnité inflation, remise sur les prix du carburant, aide exceptionnelle de rentrée, revalorisation anticipée des retraites et des prestations, aides sectorielles et aux TPE, chèques de soutien aux ménages modestes, etc.) s’élève à plus de 85 milliards d’euros sur trois ans.

D’autre part, la hausse des taux d’intérêt freine la capacité de financement des entreprises. En effet, selon la CEO Survey 2024 de PwC, 37 % des dirigeants d’entreprise en France (vs 24 % dans le monde) considèrent que leurs ressources financières limitées représentent un frein à la création de valeur.

En France, 37 % des dirigeants d’entreprise voient dans leurs ressources financières limitées un frein à la création de valeur.

Face aux crises successives, les entreprises françaises ont su se montrer réactives jusqu’à présent. Mais aujourd’hui, un point de bascule semble avoir été atteint et le risque d’essoufflement émerge. La nécessité de se mettre en ordre de marche face aux nouveaux enjeux de transition écologique et de mutation technologique requiert un environnement macroéconomique plus stable.

Dans ce contexte, les entreprises françaises feront preuve d’attentisme sur la première partie de l’année. Leurs investissements devraient ainsi marquer une pause dans l’attente de facteurs de réassurance. Les dirigeants attendront notamment la confirmation de la reprise de la consommation privée, qui déclenchera alors le signal de reprise de l’activité leur permettant d’entrapercevoir de nouveau un horizon propice à leur projet d’investissement.

2024 devrait être marquée par deux phases distinctes. Sur le premier semestre, l’augmentation des dépenses des ménages devrait se confirmer pour permettre au second semestre un regain de l’investissement des entreprises.

Téléchargez le Décryptage

2024 : l’économie française à la recherche de facteurs de réassurance

Contactez-nous