Les défis du déploiement de l'hydrogène vert en Europe

L'hydrogène vert joue un rôle majeur dans les stratégies de décarbonation de l'industrie et de la mobilité lourde au sein de l’Union Européenne. La Commission européenne a établi une planification stratégique très claire pour son déploiement.

Un horizon stratégique fléché par les pouvoirs publics

En 2020, la Commission européenne a adopté une stratégie ambitieuse de développement de l’hydrogène dont l’objectif est d’atteindre 10 Mt/an de production sur le sol européen en 2030. La majeure partie de cet hydrogène devrait être considérée comme « verte », soit produite avec de l’électricité d’origine renouvelable2.

En France, l’Etat s’est fixé l’objectif de devenir le « leader européen de l’hydrogène vert », au travers d’une production d’1 Mt/an d’hydrogène bas-carbone en 2030 (soit une capacité de 6,5 GW d’électrolyseurs installés). Le plan France 2030, dont 9 milliards d’euros sont consacrés à l’hydrogène, concrétise cet objectif sous 3 catégories d’écosystèmes : nouveaux écosystèmes pour des usages industriels, nouveaux écosystèmes pour des usages de mobilité, et extension des écosystèmes existants.

La ligne politique française et européenne est limpide mais les réalisations concrètes peinent à se déployer.

Un coût de production encore trop élevé face à l’hydrogène gris

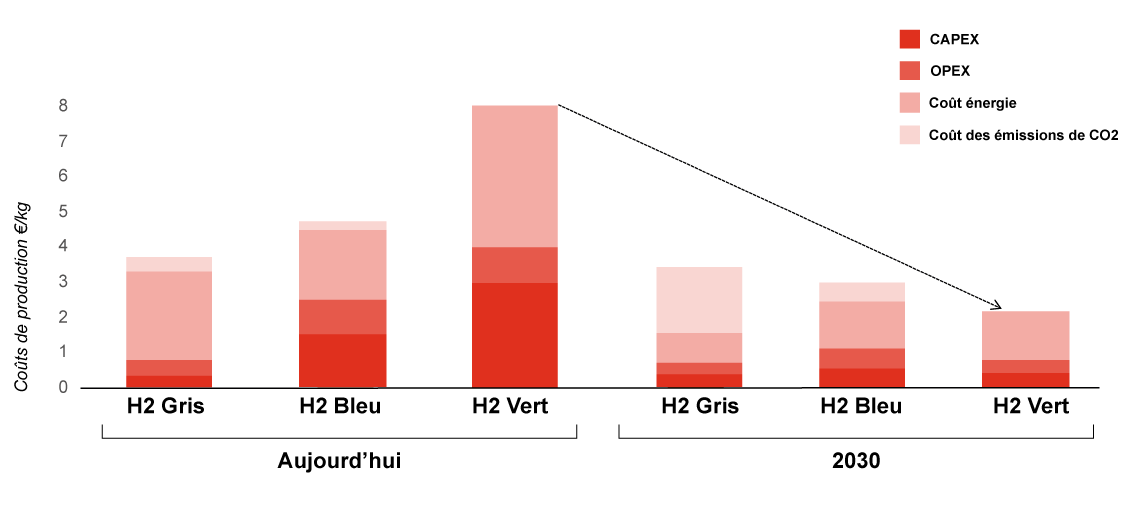

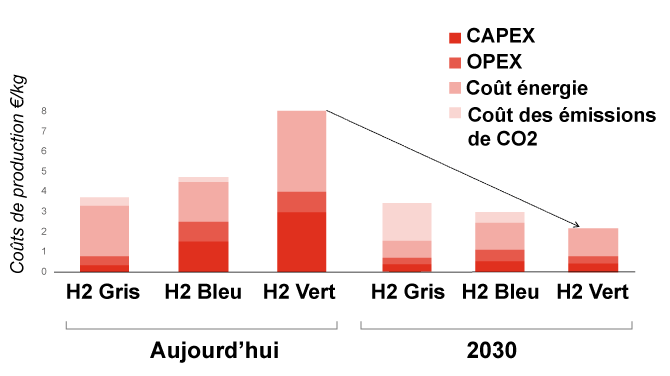

Le frein majeur au développement de la filière réside dans le coût élevé des équipements conjugué à celui de l’approvisionnement en électricité décarbonée. De forts investissements sont en effet nécessaires tout au long de la chaîne de valeur (approvisionnement, production et distribution), particulièrement pour les électrolyseurs (500€ à 1000€ au kW3) et ce d’autant plus que les projets d’H2 vert s’orientent vers des fortes puissances (200 à 500 MW, voire plusieurs GW d’électrolyse). Les coûts de production demeurent quant à eux élevés en raison du coût de l’électricité décarbonée qui représente et formate près de 75% du coût du kg de l’H2. L’hydrogène vert atteint désormais les 8€/kg voire plus, face à un hydrogène gris à environ 3 €/kg, et un hydrogène bleu redescendu à 5€/kg.

Les différences de coûts de production actuels et en 2030 (estimations) entre l’hydrogène gris, bleu et vert

Les dernières études4 confirment même un renchérissement de 3 à 5€ du coût de production du kg d’H2 vert par rapport à l’hydrogène gris, du fait du surcoût capitalistique, du facteur de charge des électrolyseurs, et de la faiblesse des infrastructures de distribution.

A l’avenir, le principal facteur de réduction du coût de l’H2 vert réside dans un changement d’échelle pour les électrolyseurs : en utilisant de l'électricité renouvelable à faible coût, autour de 17 €/MWh5 dans le meilleur des cas, et d’un déploiement massif d’électrolyseurs avec 5 TW de capacité installée d'ici à 20506, on parviendrait à produire un H2 vert compétitif.

Toutefois, le déploiement d’électrolyseurs rencontre des difficultés de financement. En Europe, le marché a peu d’appétit naturel pour les financer, en raison d’une maturité qui reste à conforter du côté de l’offre mais aussi d’une demande faible pour un hydrogène à un prix élevé. En 2023, les dix projets européens les plus ambitieux de production d’hydrogène vert sont tous au stade de « concept » et à la recherche de financement.

Liste des 10 premiers projets hydrogène par puissance de production en Europe

Projets H2 Vert |

Pays |

Date estimée |

Taille estimée |

Maturité |

|---|---|---|---|---|

HyDeal Ambition |

France/Espagne |

2030 |

67 GW |

Concept |

NortH2 Phase 3 |

Pays-Bas |

2030 |

10 GW |

Concept |

Brint – Hydrogen Island |

Danemark |

2030 |

1 Mt H2/y |

Concept |

Lacq Hydrogen |

France |

2030 |

1000 kt H2/y |

Concept |

IPCEI New Green Flamingo |

Espagne |

2030 |

5000 MW |

Concept |

AquaVentus (Phase 4) |

Allemagne |

2035 |

10 GW |

Concept |

AquaVentus (Phase 3) |

Allemagne |

2030 |

5 GW |

Concept |

First HyDeal Hub, Phase 1 |

Espagne |

2025 |

4,5 GW |

Concept |

MoU Shell – Mitsubishi Phase 2 |

Pays-Bas |

2043 |

1 Mt H2/y |

Concept |

NortH2 Phase 2 |

Pays Bas |

2030 |

4 GW |

Concept |

Des incitations publiques fortes

Aujourd’hui, de nombreuses incitations publiques sont disponibles en France et au sein de l’Union européenne pour développer l’hydrogène vert. On observe un vrai effort consenti par les pouvoirs publics pour amorcer, dé-risquer les projets d’hydrogène vert, et générer un effet de levier auprès des investisseurs privés.

Panorama des mécanismes européens pour financer les projets hydrogène selon le niveau de maturité technologique

Source : Technology Readiness revisited

Des aides européennes pour des projets de R,D&I7 mais aussi d’infrastructures hydrogène

Le programme-cadre “Horizon Europe” offre de fortes opportunités pour des projets de R,D&I pour de l’hydrogène vert, que ce soit avec des actions de recherche (RIA) ou d’innovation (IA) qui permettent un financement des projets entre 70 à 100% des coûts éligibles. Pour les infrastructures de transport et de distribution de l’hydrogène, deux grands programmes au sein d’Horizon Europe permettent de cofinancer des projets :

Le CEF-Transport8 qui permet de financer jusqu’à 30% des projets de mobilité alliant une production d’H2 vert et des infrastructures de transport et de distribution pour mailler un territoire avec des stations H2, avec une possibilité d’inclure une flotte de véhicules lourds H2 ;

Le CEF-Energy qui permet de financer jusqu’à 50% des grands projets d’infrastructures énergétiques, comme une interconnexion gazière ou la mise en place d’un réseau européen de l’hydrogène (dorsale hydrogène européenne).

L’Innovation Fund9, l’opportunité majeure pour des projets industriels d’hydrogène vert

L’opportunité de financement européen la plus importante pour l’hydrogène est aujourd’hui représentée par un autre programme qu’Horizon Europe : le programme Innovation Fund (IF) lancé en 2020 pour décarboner des projets industriels, via un financement issu des revenus du marché carbone européen (ETS), avec un budget global estimé à 40 Mds € jusqu’en 2030.

Depuis son lancement, 28 projets de production d’hydrogène vert ont été financés grâce aux trois premiers appels à projets du fonds pour l’innovation. Ce financement permet à une entreprise, un acteur public ou un consortium d’acteurs publics et privés de financer jusqu’à 60% du CAPEX10 et des OPEX11 diminués des revenus et des bénéfices opérationnels sur les dix premières années d’opération. La subvention moyenne des projets financés par l’IF sur les trois derniers appels à projets12 est considérable, de l’ordre de 100 millions d’euros par projet. Néanmoins, ce programme reste très compétitif avec un taux de succès inférieur à 10 % sur le dernier appel 2022.

Deux nouveaux mécanismes de soutien public sur les coûts d’opération de l’hydrogène vert

Face au delta du coût de production entre l’hydrogène vert et gris, de nouveaux mécanismes de financement pour abaisser le coût de l’hydrogène vert étaient très attendus depuis la publication de la directive RED II. Ces mécanismes s’appuient sur des enchères, très inspirées de celles qui ont été mises en place dans le secteur de l’électricité, qui ont réduit le besoin de financement des énergies renouvelables.

Banque européenne de l'hydrogène : un système d'enchères sur la différence de coûts avec l’H2 gris

Dans le cadre de RepowerEu et de l’Innovation Fund, la Commission européenne a souhaité mettre en place une Banque européenne de l’hydrogène qui financera les projets d’H2 vert via un nouveau système d’enchères portant sur la différence de cout avec l’hydrogène gris.

Les producteurs d’hydrogène "renouvelable"13 qui remporteront les enchères pourront bénéficier d’un "premium" correspondant à la différence entre leurs coûts de production (établis via un levelised cost of hydrogen - LCOH) et le prix de vente de l’hydrogène sur le marché. Ce premium est une prime forfaitaire14 qui prend la forme d’une subvention pour chaque kilogramme d’hydrogène vert produit sur une période de 10 ans avec un plafond de 4,5 €/kg.

Représentation graphique de la formation du besoin de subvention ou du prix d’enchère en €/kg H2

Néanmoins, peu de projets de production d’hydrogène européen vert paraissent aujourd’hui avoir la maturité nécessaire pour répondre à toutes les conditions du mécanisme d’enchères dont :

- L’approvisionnement électrique à sécuriser – 60% des volumes totaux d’électricité requis pendant la période d’opération

- Les acheteurs d’hydrogène à sécuriser – 60% de la production d’hydrogène pendant la période d’implémentation

- Une garantie d’achèvement d’une institution financière reconnue dans l’Union Européenne – couvrant 4% de la subvention maximale demandée.

A titre de comparaison, aux Etats-Unis, l'Inflation Reduction Act (IRA) prévoit un mécanisme pour accélérer le développement de l’hydrogène vert via un crédit d'impôt ouvert à tout porteur de projet de production d’H2 vert. Ce mécanisme permet un soutien de 3$ par kg d’H2 vert produit, ce qui ramène le coût moyen de la production d'hydrogène vert aux États-Unis à 2$ par kg. Ce mécanisme de soutien permettrait aux producteurs américains d’avoir l’hydrogène vert le moins cher au monde.

Contrat Carbone pour la Différence (CCfD) : le soutien français à l’H2 vert

Un autre mécanisme de soutien est aussi en train d’être déployé mais à l’échelon national, il s’agit du "contrat carbone pour la différence" (CCfD). L'objectif de ce mécanisme est de faire porter aux Etats Membres des contrats à long terme pour payer la différence entre le prix actuel du carbone et le coût réel de la réduction du CO2.

Le CCfD a été conçu dans l’attente d’une acceptation de prix carbone plus forts qui puissent refléter son vrai coût, et du mécanisme d’ajustement aux frontières (taxe carbone). Le développement de ce mécanisme semble particulièrement adapté à celui de la filière de production d’hydrogène par électrolyse qui souffre de sa compétitivité prix.

Les contours de cet instrument ont été dessinés depuis 2021 avec la CE dans le cadre de la révision de la directive ETS 2003/87/CE, puis officiellement arrêtés en octobre 2023. Les discussions sont néanmoins toujours en cours en France sur ses modalités concrètes. Il s’agirait d’un contrat engageant l’Etat à payer au producteur d’hydrogène vert la différence entre un prix d’enchère (en euros par tonne d’équivalent CO2) et un prix de marché prévisionnel du carbone (quotas ETS) si ce dernier lui est inférieur, pour chaque tonne de gaz à effet de serre (GES) évité.

Il ne s’agirait donc pas d’un contrat pour la différence au sens strict puisque le prix de référence serait un prix du carbone prévisionnel et non le prix de marché (ETS) réellement observé : en conséquence le CCfD dans sa déclinaison hydrogène ne garantirait pas aux producteurs un revenu fixe pour les émissions de GES évitées. Le CCfD permettrait en revanche d’offrir aux industriels un coût de production réduit, à défaut d’être plus prévisible, pour asseoir le modèle économique de l’H2 vert et permettre ainsi d’inciter les fonds privés à investir. Ce mécanisme se place aussi en concurrent aux systèmes d’enchère de la banque européenne de l’hydrogène à la différence que la référence porte sur le prix du CO2 et non du H2 gris.

Il est aussi à noter que la France vient de lancer un crédit d’impôt vert (C3iV) mais le périmètre de l’instrument n’inclut plus les électrolyseurs.

Face à cette abondance de fonds, peut-on les cumuler ?

La problématique du cumul de ces fonds va se poser avec acuité... On peut identifier pour l’hydrogène plus d’une quinzaine de programmes de financement avec des modes d’intervention très différents allant des subventions directes jusqu’aux enchères.

Le cumul de financement public demeure un sujet délicat, à appréhender au cas par cas. La règle essentielle est qu’aucun projet ne peut faire l’objet de deux financements européens sur une même base de coûts éligibles. Un projet financé par un instrument européen pourrait recevoir un financement national à condition de ne pas dépasser 100% des coûts éligibles. Le cumul reste toutefois difficile, il est préférable de segmenter son projet en fonction de sa maturité technologique et de faire financer chaque phase par un instrument unique.

Dé-risquer les projets via les incitations publiques pour générer un vrai effet levier des fonds privés

Aux Etats-Unis, avec les incitations de l’IRA, on constate un regain d’intérêt des investissements privés pour produire de l’hydrogène vert. En Europe, les nouveaux mécanismes de la banque hydrogène de l’UE, et des CCfD au sein des Etats membres, devraient permettre de compenser le surcoût de l’hydrogène vert par rapport à l’hydrogène gris et de susciter l’intérêt des fonds privés pour la production d’hydrogène vert en Europe.

Montants des investissements estimés pour les principales catégories d’infrastructures liées à l’hydrogène d’ici à 2030

Force est de constater que les entreprises sont placées devant un véritable maquis d’aides, avec différents programmes et mécanismes de soutien (subventions, avances remboursables, crédits d’impôt, prêt et désormais enchères).

Frise du panorama des opportunités de financement public pour l’H2 vert en France et dans l’Union européenne

Financement Public Européen

Financement Public français

Dans ce foisonnement d’incitations, le guichet européen reste primordial pour les projets hydrogène avec de nombreuses opportunités en fonction de la maturité technologique des projets. Mais le support national est appelé à se développer via le mécanisme des CCfD qui représente une vraie opportunité pour couvrir le surcoût des technologies d’électrolyse et offrir un mécanisme de sécurité à long terme sur un marché émergent.

Ces incitations sont de nature à susciter le support des fonds de private equity et des fonds d’infrastructure pour parvenir aux objectifs de production de 10 Mt d’hydrogène renouvelable avec une capacité d’électrolyseurs entre 80 et 100 GW d’ici à 2030. La puissance publique est là pour amorcer et dérisquer les projets mais il appartient aussi au secteur privé de prendre sa part pour inscrire l’hydrogène dans une stratégie verte.

Face à la complexité du déploiement de l’hydrogène vert, les équipes de PwC ont la capacité de mobiliser un spectre de compétences et d’expertises pour sécuriser les trajectoires de développement de l’hydrogène vert au plan national et dans les territoires.

Sources

1. Energy Transition Commission, « Faire de l’économie de l’hydrogène une réalité: Accélérer le développement de l’hydrogène propre dans une économie électrifiée » https://www.energy-transitions.org/wp-content/uploads/2021/04/ETC-Global-Hydrogen-Executive-Summary-Short-FR.pdf

2. Ministère chargé de l’industrie, « Accélérer le déploiement de l’hydrogène, clé de voûte de la décarbonation de l’industrie » https://presse.economie.gouv.fr/02022023-dossier-de-presse-accelerer-le-deploiement-de-lhydrogene-cle-de-voute-de-la-decarbonation-de-lindustrie/

3. Vie publique, « Hydrogène dans le secteur industriel : un axe fort du plan France 2030 » https://www.vie-publique.fr/en-bref/287527-developper-le-recours-lhydrogene-dans-le-secteur-industriel

4. Arcles, « La problématique de l’hydrogène vert » https://www.vie-publique.fr/en-bref/287527-developper-le-recours-lhydrogene-dans-le-secteur-industriel

5. P. B. e. D. Gardinal, «Le financement des investissements nécessaires pour l'avenir : enjeux et déclinaisons,» 24 02 2021. [En ligne].

6. France Invest, «Activité des acteurs du capital-investissement français,» 10 2023. [En ligne]. Available: https://www.franceinvest.eu/wp-content/uploads/2023/10/Etude-dactivite-S1-2023_France-Invest_VDEF.pdf.

7. Commission Européenne, «Connecting Europe Facility - Energy,» [En ligne]. Available: https://single-market-economy.ec.europa.eu/industry/strategy/hydrogen/funding-guide/eu-programmes-funds/connecting-europe-facility-energy_en. [Accès le 1 12 2023].

8. Commission Européenne, «Connecting Europe Facility – Transport,» [En ligne]. Available: https://single-market-economy.ec.europa.eu/industry/strategy/hydrogen/funding-guide/eu-programmes-funds/connecting-europe-facility-transport_en. [Accès le 1 12 2023].

9. Commission Européenne, «Horizon Europe,» [En ligne]. Available: https://single-market-economy.ec.europa.eu/industry/strategy/hydrogen/funding-guide/eu-programmes-funds/horizon-europe_en. [Accès le 1 12 2023].

10. Commission Européenne, «Innovation Fund call 2023 - Call for proposals,» 23 11 2023. [En ligne]. Available: https://ec.europa.eu/info/funding-tenders/opportunities/docs/2021-2027/innovfund/wp-call/2023/call-fiche_innovfund-2023-nzt_en.pdf.

11. Commission Européenne, «Innovation Fund auction call for RFNBO Hydrogen,» 23 11 2023. [En ligne]. Available: https://ec.europa.eu/info/funding-tenders/opportunities/docs/2021-2027/innovfund/wp-call/2023/call-fiche_innovfund-2023-auc-rfnbo-hydrogen_en.pdf.

12. European Union, «Communication from the Commission Criteria for the analysis of the compatibility with the internal market of State aid to promote the execution of important projects of common European interest 2021/C 528/02,» 30 12 2021. [En ligne]. Available: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=uriserv%3AOJ.C_.2021.528.01.0010.01.ENG&toc=OJ%3AC%3A2021%3A528%3ATOC.

13. ADEME, «Stratégie Hydrogène Décarboné - Appel à projets "Briques technologiques et démonstrateurs hydrogène",» 2023. [En ligne].

14. ADEME, «Stratégie Décarbonation de l'Industrie - Appel à Projets DECARB IND+,» 2023. [En ligne]

Contactez-nous