Avec la hausse des taux, une nouvelle ère débute

Dans son mandat, la Banque centrale européenne (BCE) doit poursuivre une seule cible, la stabilité des prix, qui est assurée par un taux d’inflation proche de 2 %.

Pour atteindre cet objectif, l’institut monétaire dispose d’une arme, la variation des taux d’intérêt. En modifiant ses taux directeurs, elle agit sur le coût de l’argent et donc sur le financement de l’économie. Plus les taux sont élevés, moins le recours à l’endettement d’un État, d’un ménage ou d’une entreprise sera attractif. Inversement, plus les taux sont bas, plus s’endetter devient intéressant. La BCE conduit ainsi sa politique monétaire pour orienter théoriquement l’activité économique et l’évolution des prix.

En pratique, les courroies de transmission entre la sphère financière et la sphère réelle peuvent être rompues et empêcher l’action des banques centrales d’influer sur l’activité économique. Ce fut le cas lors de la crise de la dette souveraine en zone euro, au moment où il fallait stimuler l’inflation alors qu’elle stagnait à des niveaux inquiétants. À partir de 2012, la BCE décida de mettre en place une politique dite non conventionnelle de quantitative easing (QE). La BCE injecta des liquidités massives sur les marchés financiers déclenchant, de facto, une baisse des taux d’intérêt.

L’idée était, par ailleurs, de dynamiser l’indice général des prix mais cette manne resta amassée sur les marchés sans se diffuser dans la sphère réelle. Résultat : l’inflation resta invariablement atone. Une longue période de taux d’intérêt faible s’en est alors suivie, qui a débouché sur une phase d’endettement attractif et sur une forte valorisation des actifs financiers. Mais, aujourd’hui, une page s’est tournée. La BCE fait face à une situation inverse, avec une inflation élevée à juguler. Une question se pose alors : son action peut-elle être efficace sur les prix ?

Hausse des taux d’intérêt pour juguler l’inflation

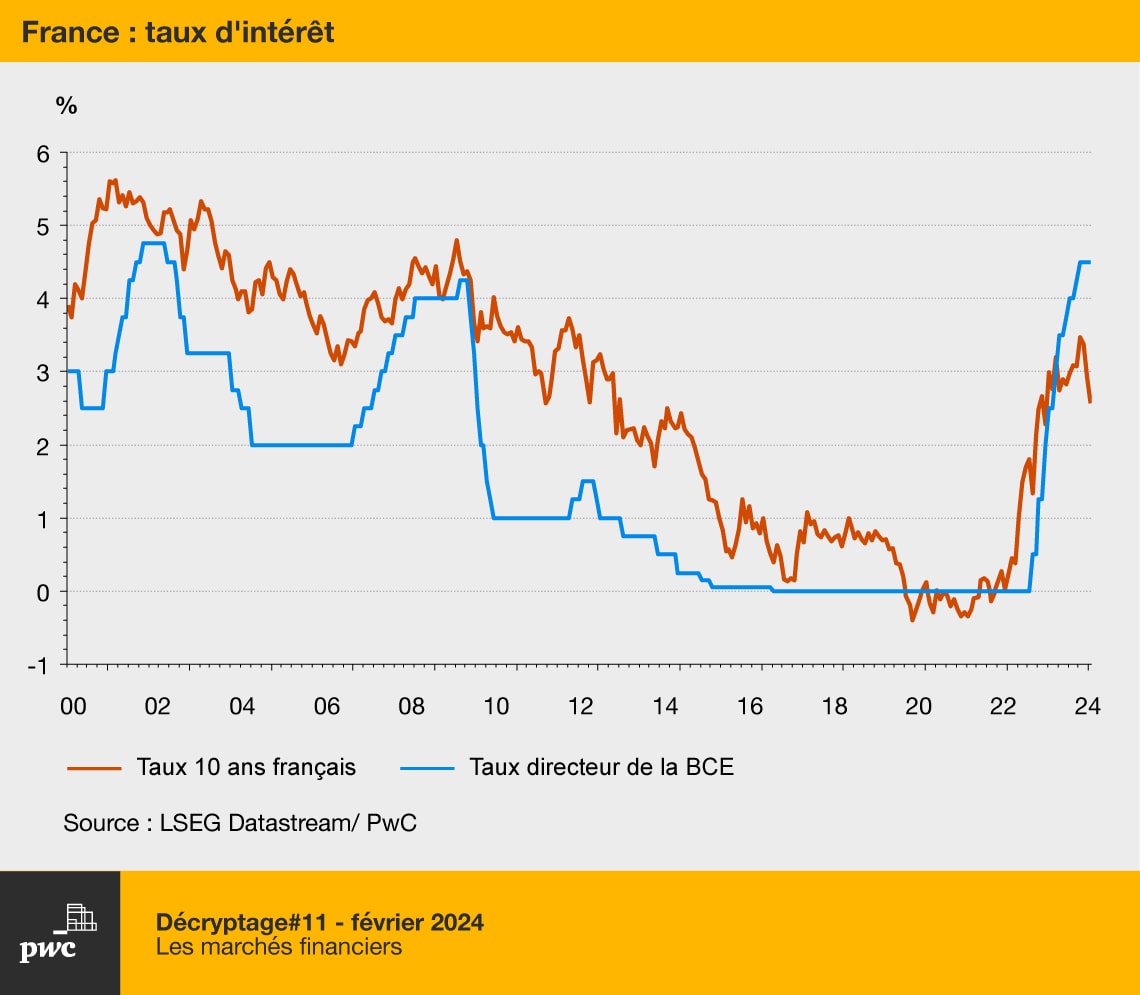

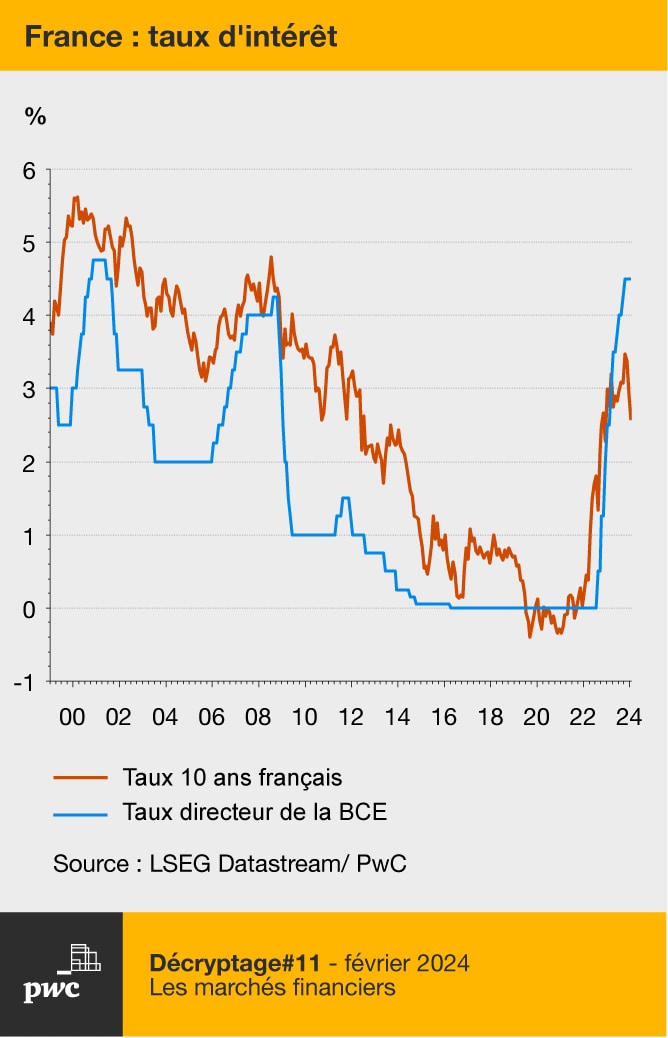

Rappelons que l’institut francfortois détermine, à chaque réunion mensuelle, le niveau de ses trois taux directeurs, qui correspondent aux taux auxquels les banques se refinancent et se rémunèrent auprès de la BCE.

Le principal est le taux de refinancement des banques commerciales à une semaine, qui est actuellement à 4,5 %.

La BCE fixe, de même, le taux de dépôt, qui représente la rémunération offerte aux banques commerciales pour lui déposer des liquidités.

Enfin, le taux de prêt marginal permet aux banques d’accéder à un besoin de liquidité pour 24 heures en cas de besoin. Ce taux atteint 4,75 % aujourd’hui.

Pour lutter contre une inflation soutenue et persistante, la BCE a procédé, à partir de juillet 2022, à un resserrement monétaire en augmentant ses taux directeurs de 450 pb en 14 mois. Ces taux se situent aujourd’hui sur un plus haut historique. Leur hausse doit, en théorie, se diffuser sur l’ensemble de la courbe des taux, qui retranscrit les différentes maturités offertes. Ainsi, les taux d’intérêt aux échéances diverses doivent suivre le mouvement.

Par ailleurs, grâce au relèvement des taux d’intérêt, l’inflation doit montrer des signes d’essoufflement. C’est le cas. Force est de constater, à ce stade, que la politique de resserrement monétaire obtient plus aisément de résultats sur les prix, comparée à la politique d’assouplissement monétaire.

En zone euro, la hausse des prix est ainsi passée d’un point haut à 10,6 % en octobre 2022 à 2,9 % en décembre 2023. Pour la France, le pic inflationniste a été atteint en février 2023, à 6,3 %. L’indice général des prix a depuis reculé en enregistrant en janvier 2024 une hausse de 3,1 %. Ces bons résultats ont permis à la Présidente de la BCE, Christine Lagarde de déclarer, lors de sa dernière réunion monétaire, que « nous sommes sur une tendance désinflationniste, cela ne fait aucun doute ».

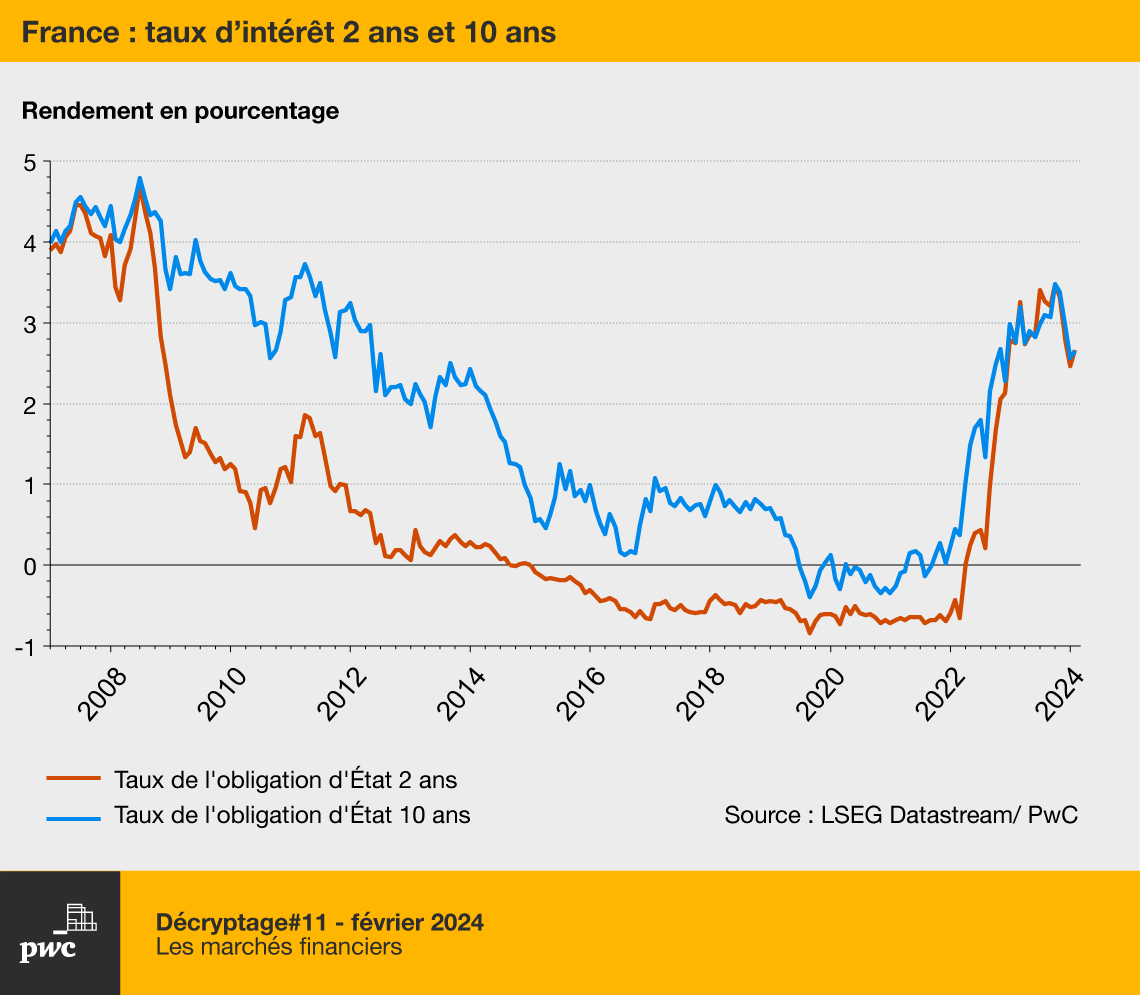

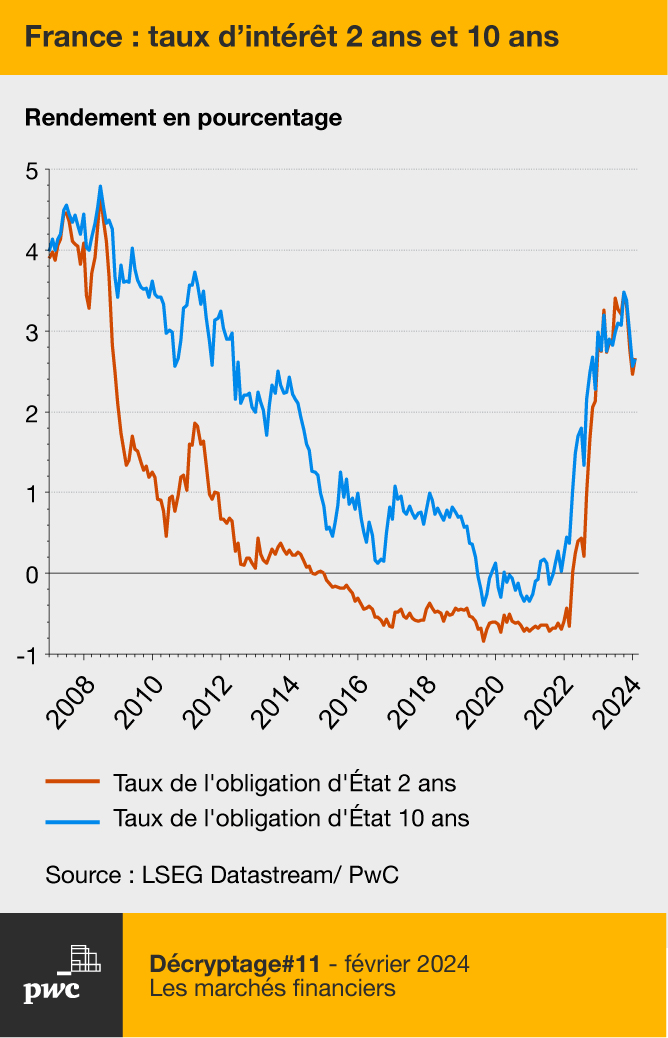

Inversion de la courbe de taux. Pourquoi ?

Si la désinflation est bien enclenchée, reste que la zone euro fait face depuis 2023 à une situation bancale d’inversion de la courbe des taux. Une certaine résistance sur les échéances longues s’observe aujourd’hui face au redressement des taux directeurs.

Les taux courts ont atteint un niveau plus élevé que les taux longs. Logiquement, cela n’a pas de sens : prêter des liquidités doit rapporter un rendement en fonction de l’échéance. Plus le capital est remboursé tardivement, plus le prêteur, qui ne bénéficie plus de la capacité d’utilisation de ses liquidités, doit pouvoir en échange bénéficier de taux attractifs, donc plus élevés. Or actuellement, sur les marchés financiers, la relation est inversée : mieux vaut prêter à court terme, cela rapporte davantage en comportant moins de risque.

Ce déséquilibre n’est pas inédit. Il peut survenir lors de changements de politique monétaire. Lorsqu’une banque centrale augmente ses taux directeurs, un laps de temps peut apparaître pour que l’information se diffuse sur l’ensemble de la courbe de taux. Pour autant, ce décalage se résorbe rapidement. En effet, les banques commerciales qui font face à une augmentation du coût de l’argent vont répercuter cette augmentation sur les différents segments de leur clientèle et réclamer des rémunérations plus élevées sur les marchés.

Or, si ce décalage perdure, avec une inversion de la courbe des taux, celle-ci peut être annonciatrice de récession. Si cette corrélation n’a pu être démontrée empiriquement, il demeure qu’aujourd’hui cette pente en zone euro est tombée à son plus bas niveau depuis la récession de 1992. Cette distorsion interroge et nous oblige à tenter de comprendre les raisons de ce singulier déséquilibre et d’en évaluer les conséquences.

L’inversion de la courbe des taux désigne un écart négatif de rendements entre les obligations long terme et court terme.

Rappelons qu’un taux long reflète la trajectoire des taux courts à venir. Il intègre ainsi les anticipations de marché sur l’évolution de l’inflation, de la croissance et de la politique monétaire. Quand on prête à 10 ans, on tente d’anticiper les conditions de marché et la situation économique tout au long de la durée de vie du prêt. Ainsi, le recul du taux 10 ans français qui s’est observé à partir d’octobre 2023 traduit les anticipations de baisses de taux directeurs de la BCE, étant entendu que l’inflation allait se résorber peu à peu. Par ailleurs, la croissance reste atone et un recul des taux d’intérêt pourrait, par conséquent, stimuler l’activité.

Les marchés financiers ont acheté très rapidement ce scénario de fin d’inflation élevée et de taux directeurs élevés. En décembre 2023, ils anticipaient une baisse de 160 pb du taux de dépôt de la BCE, soit un taux à 2,4 % pour fin 2024. Aujourd’hui, une légère correction est observée, les marchés prévoient 130 bp de baisse. Ainsi, l’optimisme de ces anticipations a fait reculer les taux longs. Le taux de référence en Allemagne, le Bund, enregistre un rendement à 10 ans à 2,3 % quand le taux de référence français, les obligations assimilables du Trésor (OAT), affichent un taux à 2,8 %. Rappelons que le taux de dépôt de la BCE atteint, pour sa part, 4 %. Par ailleurs, la pente sur les taux allemands (la référence pour la zone euro) s’est installée en territoire négatif, enregistrant un écart de 40 pb entre les taux 2 ans et 10 ans à partir du printemps 2023.

Face à ce positionnement très optimiste des marchés, les banquiers centraux se veulent plus mesurés. Christine Lagarde a, en effet, réaffirmé fin janvier que les discussions sur une première baisse de taux étaient prématurées.

Baisses de taux : pas si vite …

Même si la Présidente de la BCE semble convaincue que le prochain mouvement de taux se jouera à la baisse, la prudence reste de mise face à la nécessité de déclencher un cycle de détente monétaire. La désinflation qui s’observe depuis quelques mois ne peut évincer deux risques majeurs.

D’une part, un rattrapage des salaires par rapport à l’inflation est attendu. Les revalorisations salariales demeurent en négociation, en particulier dans le secteur des services, ce qui pourrait à terme entretenir l’inflation. Reste à savoir si les entreprises choisiront de passer ces hausses de rémunération dans les marges et non sur leurs prix de vente. En France, cette option semble la plus probable. Cette perspective reste néanmoins plus incertaine pour l’ensemble de la zone euro.

Par ailleurs, les tensions géopolitiques constituent un risque non négligeable de volatilité sur les cours des matières premières. Si les événements récents au Proche-Orient n’ont pas déclenché de nouvelles tensions sur les prix de l’énergie, la zone euro reste sous la dépendance de l’offre externe pour ses besoins en hydrocarbures. Dans ce contexte, on ne peut ignorer la probabilité de vents contraires qui provoqueraient de nouveaux chocs exogènes et qui pourraient remettre en cause le scénario désinflationniste.

Ainsi, la BCE a besoin de temps pour s’assurer de l’ancrage de la baisse de l’inflation et ne pas prendre le risque d’abaisser trop tôt ses taux, ce qui serait contre-productif sur la trajectoire des prix. Par ailleurs, elle a besoin de se constituer de nouvelles marges de manœuvre face à un risque futur de récession. Même si, contrairement à la Réserve fédérale (la Banque centrale américaine), la BCE ne dispose pas dans son mandat d’objectif de croissance, un tournant récessif peut endommager la stabilité des prix.

Une inflation à 2 % : en phase avec les défis de demain ?

Par ailleurs, la tâche se complique pour la BCE à moyen terme. Elle va faire face à des injonctions contradictoires. Car en dépit de la nécessité d’assurer la stabilité des prix pour chaque pays membre, une question demeure : sa cible d’inflation, actuellement fixée à 2 %, est-elle réellement compatible avec les défis de transition écologique et de souveraineté économique ? Ne risque-t-elle pas de contrarier le potentiel de croissance en zone euro ?

Rappelons que les enjeux de souveraineté économique et énergétique réclament des investissements conséquents et laissent prévoir une inflation plus élevée. En effet, on sait d'ores et déjà que la poursuite de ce double objectif signifie des prix de l’énergie plus élevés avec le déploiement des énergies vertes et des coûts de main-d'œuvre plus importants avec la relocalisation et le développement des technologies de pointe.

Si l’institut monétaire ne tient pas compte de ces nouveaux défis, il risque de freiner leur mise en œuvre. Il convient sans doute de revoir quel niveau d’inflation peut assurer à la fois la stabilité des prix et le financement de cette aspiration pour une moindre dépendance européenne dans un contexte d’urgence climatique.

La cible d’inflation à 2% de la BCE est-elle compatible avec les défis de transition écologique et de souveraineté économique ? Ne risque-t-elle pas de contrarier le potentiel de croissance en zone euro ?

Résistance à la baisse pour le taux de référence en France

Selon les dernières déclarations de Christine Lagarde, la première baisse des taux directeurs pourrait intervenir en juin 2024.

Les opérateurs de marché ajustent leurs anticipations en fonction des déclarations des banquiers centraux. Les plus optimistes s’attendent, néanmoins, à une première baisse dès le mois d’avril 2024, considérant que la désinflation est bien ancrée. Mais, à cette date, le manque de recul sur la tendance prise par les négociations salariales risque de dissuader la BCE.

Par ailleurs, si la baisse des taux directeurs va permettre de gommer l’inversion de la courbe des taux, plusieurs déséquilibres laissent penser qu’en France le rendement de l’OAT 10 ans restera au niveau actuel sans s’ajuster à la baisse, et pourrait même se redresser dans les prochains mois.

Explications :

Les prévisions de croissance du PIB de la France en 2024 ont été revues à la baisse par le gouvernement. Ce n’est plus 1,4% qui est désormais attendu pour l’année, mais plus de 1%. Le déficit public risque, par conséquent, de se dégrader. Dans ce contexte, 10 milliards d’euros d’économies supplémentaires sont attendus. Les marges de manœuvre semblent ténues et l’objectif de stabilité de la dette publique pourrait être remis en cause par les agences de notation.

Un éventuel abaissement de la note de la France viendrait augmenter les taux d’intérêt. On observe déjà que le spread de taux entre la France et l’Allemagne (l’écart de taux entre l’OAT et le Bund) s'écarte, démontrant un moindre appétit pour la dette française. Une croissance molle qui déboucherait sur un non-respect des critères du Pacte de stabilité et de croissance (déficit public à 3% et dette à 60%) pourrait finir par déclencher une sanction des marchés.

Ainsi, le taux 10 ans français, qui demeure à des niveaux faibles en dépit des points évoqués ci-dessus, n’offre pas de potentialités objectives de baisse, et ce d’autant plus si la BCE tarde à abaisser ses taux directeurs. Par effet de ricochet, les taux fixes en France vont suivre cette tendance. En d’autres termes, on s’attend davantage à une stabilisation ou à une légère hausse de ces derniers plutôt qu’à une baisse.

On s’attend davantage à une stabilisation ou à une légère hausse des taux fixes en France plutôt qu’à une baisse.

Vers une normalisation des conditions de marchés ?

Les deux années précédentes, marquées par la hausse des taux d’intérêt, ont changé la donne sur les marchés financiers.

Ces derniers, qui avaient surfé sur une vague de liquidités massives, ont dû rapidement changer de repères et encaisser le changement brutal des conditions de financement. Dans ce contexte, le secteur des fusions-acquisitions (M&A) a vu ses transactions reculer drastiquement. Au niveau mondial, la valeur des transactions a baissé de moitié, passant de plus de 5 000 milliards de dollars en 2021 à 2 500 milliards de dollars en 2023. Le volume des transactions a également diminué de 17 % par rapport à 2022. Il passe de plus de 65 000 transactions en 2021 à environ 55 000 transactions en 2023.

La hausse des taux d’intérêt rend les financements plus coûteux et le segment des mega deals, qui prévalait dans le passé, s’est dégonflé. Ainsi, les mega deals, ces transactions d’une valeur supérieure à 5 milliards de dollars, ont chuté en volume de 60 % par rapport à leur pic, de près de 150 transactions en 2021 à moins de 60 en 2023.

Toutefois, pour Benjamin Ribault, associé Deals PwC France et Maghreb, la transition énergétique et la digitalisation restent les deux tendances de fond qui continuent de porter le secteur des fusions-acquisitions. Ainsi, l’activité de M&A a commencé à se redresser :

Selon la dernière étude Global M&A Industry Trends de PwC, l’activité de M&A a commencé à se redresser :

Dans le secteur de l’énergie, des utilités et des ressources, la transition énergétique accélère la transformation des entreprises, qui se repositionnent pour relever les défis de la durabilité. Le nombre de mega deals dans ce secteur a presque triplé en 2023 par rapport à l’année précédente, avec les deux plus grandes transactions de l’année dans le secteur de l’énergie.

Dans le secteur des technologies, des médias et des télécommunications, la technologie reste un axe clé et le marché des transactions de logiciels est attrayant pour les acteurs du capital-investissement. La plus grande transaction du secteur en 2023 a été l’offre d’acquisition de Splunk par Cisco pour 28 milliards de dollars US, annoncée en septembre 2023.

Dans le secteur pharmaceutique, l’activité M&A de 2024 sera notamment portée par : les grandes entreprises à la recherche de cibles de taille moyenne spécialisées en biotech pour renforcer leur pipeline de médicaments ; l’intérêt fort des investisseurs pour les médicaments contre le diabète et la perte de poids (GLP-1) ; et une attention continue portée à la médecine de précision.

Service de la dette en hausse : un poids pour les entreprises fragiles

Les taux d’intérêt élevés créent des tensions supplémentaires pour les entreprises en difficulté, en particulier celles endettées à taux variables, notamment sous LBO (leveraged buy-out, ou rachat à effets de levier).

Certaines sociétés sans pricing power (c’est-à-dire sans capacité d’augmenter les prix sans risquer de perdre de clients ou de réduire leurs ventes) ont été pénalisées par la poussée inflationniste et souffrent du fait du rehaussement de la charge de leurs dettes.

Plus globalement, selon l’étude Global M&A Industry Trends de PwC, environ 300 milliards de dollars de dettes LBO arriveront à échéance entre 2024 et 2026. Dans un environnement où les taux d’intérêt sont plus élevés, cela se traduira inévitablement par des structures de financement déséquilibrées.

Par ailleurs, même si les marchés anticipent des baisses de taux d’intérêt, ces derniers ne retrouveront pas les niveaux faibles d’avant la crise énergétique, de sorte que la thématique du refinancement va se poser de façon plus prégnante pour les entreprises les moins robustes.

En France, les prêts garantis par l'Etat (PGE), qui sont à taux fixes, ont constitué un énorme soutien pour les entreprises au moment de la crise Covid. La plupart des PGE ont été remboursés ou sont entrées dans leur phase de remboursement. Mais, dans certains secteurs, des difficultés apparaissent. C’est le cas pour les entreprises de la construction ou encore celles dans l’hôtellerie et la restauration. Ces secteurs ont été confrontés non seulement à des hausses de coûts de matières premières mais aussi à des augmentations salariales dans un contexte de pénurie de main-d'œuvre.

Si les défaillances d’entreprises se sont normalisées en France en 2023 pour atteindre quasiment le niveau de fin 2019, reste que le taux de défaut a progressé plus rapidement sur les deux derniers trimestres 2023. Mais, en dépit de cette légère surcroissance en fin d’année, Olivier Marion, associé Deals PwC France et Maghreb, ne constate pas de tsunami alors que tous les ingrédients étaient réunis pour envisager un rebond des défaillances.

Face à une conjoncture dégradée et de hausses de taux d’intérêt, les entreprises en difficulté cherchent à restructurer leur passif, à rééchelonner leur dette pour s’accorder une bouffée d’oxygène en espérant que leur activité reprenne. Pour autant, l’endettement est aujourd’hui devenu plus cher et aussi plus difficile à trouver. Les prêteurs se montrent plus sélectifs que par le passé.

L’endettement est aujourd’hui devenu plus cher et aussi plus difficile à trouver. Les prêteurs se montrent plus sélectifs que par le passé

Défaillances d'entreprises par secteur d'activité |

|||

|---|---|---|---|

| janv-24 | Janv 24 /janv 23 | Janv 24/ 2010-2019 | |

| Ensemble | 56 290 | 30,9 % | -5,1 % |

| dont Industrie | 3867 | 22 % | -12,9 % |

| Construction | 11904 | 36,5 % | -18,9 % |

| Commerce | 12153 | 27,9 % | -7,0 % |

| Transports | 2293 | 27,9 % | 20,6 % |

| Hébergement et restauration | 7805 | 37 % | 5,80 % |

| Source : Banque de France | |||

Des nouveaux repères propices à la dette privée

Reste aussi l’option de la revente d’une ou partie des activités pour récupérer du cash ou absorber une partie de la dette. Mais, comme l’explique Martin Naquet-Radiguet, Associé Deals PwC France et Maghreb, certains vendeurs restent sur des références de prix passées. Les LBO font face aujourd’hui à une phase d’ajustement pour permettre d’intégrer les nouveaux repères du secteur. Et Martin Naquet-Radiguet de rappeler que l'argent quasi gratuit qui avait prévalu sur presque une décennie constituait une anomalie.

Nous entrons dans une nouvelle ère, qui semble plus en phase avec la performance globale et les risques engagés.

Malgré cette conjoncture contrariée, les entreprises ont globalement su tirer leur épingle du jeu et trouvent des financements pour leurs projets. C’est le cas des sociétés qui ont pu répercuter les hausses de coûts sur leurs prix de vente et qui disposent de marges robustes. Ces dernières peuvent absorber un service de la dette plus lourd et peuvent par conséquent financer aisément leur développement à travers la dette privée.

Dans ce contexte, certains acteurs du capital-investissement, les fonds de dettes privées, évoquent une période idéale compte tenu des rendements plus élevés avec des investisseurs de plus en plus sélectifs. Le niveau actuel des taux d’intérêt permet un retour à une certaine forme de rationalité. Le capital-investissement est en train d’intégrer cette nouvelle donne. Même si aujourd’hui les montages se réalisent avec un effet de levier plus faible qu’auparavant, reste que, pour les investisseurs en dette privée, le rendement escompté grâce à la hausse des taux représente une nouvelle opportunité. Certains parlent même de période faste, ou « golden moment », avec des dossiers qui subissent une sélection plus exigeante et donc sont moins risqués alors qu’ils sont mieux rémunérés. Nous entrons ainsi dans une nouvelle ère, qui semble plus en phase avec la performance globale et les risques engagés.

Deux questions à...

La hausse des taux a-t-elle induit des transformations dans la relation entre acheteurs et vendeurs ?

Stéphane Salustro : On a connu depuis ces dernières années une succession de crises, on vit en quelque sorte en permacrise. Le risque est devenu plus prégnant dans nos activités. Et l’entrée dans un monde de plus en plus incertain incite les fonds à davantage intégrer la dimension risque dans leur approche des investissements.

Dans ce contexte, la hausse des taux peut être analysée comme une correction qui est bénéfique car elle permet d'être plus en phase avec les fondamentaux et de revenir à des niveaux plus proches de leurs tendances de longue période. Mieux rémunérer le risque ne peut être que bien perçu. D’ailleurs, aujourd’hui, les fonds de dettes bénéficient de cette opportunité.

Peut-on dire que nous entrons dans une nouvelle phase, moins excessive ?

Stéphane Salustro : Avec la hausse des taux d’intérêt, tout le monde n’est pas logé à la même enseigne. Les acteurs du capital-investissement ont connu une période très porteuse de 2021 au début de la guerre en Ukraine en 2022, avec un pic jamais vu des transactions en volume et en valeur. Cela était dû à la conjonction de taux encore très bas et d’un effet de rattrapage post-Covid. Les fonds, qui avaient beaucoup de liquidités, ont aussi pu réaliser de nombreuses opérations en sortie de pandémie.

Aujourd’hui, la donne a changé. Mais je pense que le moment de correction que nous venons de vivre sera positif, même en l'absence de reprise brutale des marchés, car la fin des taux zéro n’empêche pas le dynamisme du marché.

L’augmentation du coût de l’argent favorise des comportements plus tournés vers le moyen/long terme. Cela oblige à davantage travailler sur les leviers de création de valeur. Ainsi, un basculement est en train de s’opérer. Nous observons un retour à des fondamentaux plus sains à la fois au niveau de la sélection des dossiers, de plus en plus rigoureuse, et lors du travail sur les cibles. La transformation de l’actif pour en accroître la performance et la pérennité devient essentiel, y compris sur les sujets ESG, de plus en plus prégnants.

En travaillant en profondeur sur l'actif, en le transformant pour préparer le moyen et le long termes, on augmente sa performance globale et sa pérennité.

Téléchargez le Décryptage

Où vont les taux d’intérêt ?

Contactez-nous