Améliorer la comparabilité

L’IASB a constaté une grande diversité dans la manière de présenter le compte de résultat, notamment dans le calcul du résultat opérationnel. IFRS 18 requiert une structure standardisée du compte de résultat, articulée autour de trois nouvelles catégories (opérationnelle, investissement, financement) et de sous-totaux obligatoires. Cette approche vise à faciliter la comparaison entre entreprises, secteurs et périodes.

Renforcer la transparence

Les entreprises utilisent de plus en plus d’indicateurs alternatifs de performance dans leur communication financière. IFRS 18 introduit les Management Performance Measures (MPM), qui devront désormais être présentés dans les états financiers, accompagnés d’une note dédiée, d’une réconciliation avec les chiffres IFRS, et soumis aux diligences d’audit.

Accroître la pertinence de l’information

La norme précise les rôles respectifs des états financiers primaires (compte de résultat, bilan,…) et des notes annexes. Elle introduit des principes d’agrégation et de désagrégation qui s’appliquent à l’ensemble des états financiers. Les éléments similaires doivent être regroupés, tandis que ceux présentant des caractéristiques différentes doivent être présentés séparément ou détaillés en annexe. La norme encadre également l’usage des libellés, en limitant notamment le recours au terme générique « Autres ».

Une nouvelle structure standardisée du compte de résultat

La norme IFRS 18 introduit une nouvelle structure du compte de résultat reposant sur cinq catégories de produits et charges et des sous-totaux obligatoires.

Trois nouvelles catégories

La lecture de la performance financière est désormais structurée autour de trois catégories principales (auxquelles s’ajoutent les catégories Impôt et Activités abandonnées qui sont inchangées) :

- Catégorie opérationnelle : catégorie résiduelle, elle regroupe tous les produits et charges qui ne relèvent pas des autres catégories. Elle inclut les éléments issus des activités principales ainsi que les éléments opérationnels volatils ou non récurrents.

- Catégorie investissement : regroupe les produits et charges liés à certains actifs spécifiques dans lesquels la société investit afin de présenter distinctement leurs rendements. Il s’agit des participations mises en équivalence, la trésorerie et les équivalents de trésorerie, ainsi que les autres actifs générant un rendement individuel et largement indépendant (ex : immeubles de placement, obligations).

- Catégorie financement : regroupe les produits et charges liés aux passifs, en distinguant les passifs de financement purs (ex : emprunts) et les autres passifs (ex : provisions retraites), pour lesquels seules les charges d’intérêts sont incluses.

A noter que ces catégories ne sont pas alignées avec celles du tableau des flux de trésorerie !

Sous-totaux obligatoires et prédéfinis

IFRS 18 impose la présentation de deux nouveaux sous-totaux clés (en plus du résultat net qui est inchangé) :

- Résultat opérationnel : calculé de manière uniforme, il permet une lecture homogène entre entreprises.

- Résultat avant financement et impôts

Il est possible de continuer à présenter d’autres sous-totaux, mais uniquement sous-conditions (voir infra)

| Note | 20X2 | 20X1 | |

|---|---|---|---|

| Produits des activités ordinaires | 367 000 | 353 100 | |

| Coût des ventes | 1 | (241 600) | (224 000) |

| Marge brute | 125 000 | 129 000 | |

| Autres produits d'exploitation | 2 | 12 200 | 4 100 |

| Frais de vente | 1 | (28 900) | (27 400) |

| Frais de recherche et de développement | 1.2 | (25 100) | (25 900) |

| Frais généraux et administratifs | 1.2 | (20 900) | (22 400) |

| Perte de valeur du goodwill | 1.2 | (4 500) | ---- |

| Autres charges d'exploitation | (1 200) | (5 600) | |

| Résultat d'exploitation | 2 | 57 000 | 51 800 |

| Quote-part dans le résultat net des entreprises associées et des coentreprises et profits résultant de la sortie d'entreprises associées et de coentreprises | 2 | 5 300 | 7 300 |

| Résultat net avant financement et impôts sur le résultat | 62 300 | 51 800 | |

| Charges dfintérêts liées aux emprunts et aux obligations locatives | 2 | (13 000) | (13 200) |

| Charges dfintérêts liées aux passifs au titre des régimes de retraite et aux provisions | (6 500) | (6 000) | |

| Résultat net avant impôts sur le résultat | 42 800 | 39 900 | |

| Charge d'impôts sur le résultat | 2 | (10 700) | (9 975) |

| Résultat net des activités poursuivies | 2 | 32 100 | 29 925 |

| Perte liée aux activités abandonnées | ---- | (5 500) | |

| RESULTAT NET | 32 100 | 24 425 | |

Résultat net attribuable aux : Propriétaires de la société mère |

25 680 6 420 |

19 540 4 885 |

|

Résultat par action lié aux activités poursuivies : Résultat de base et résultat dilué |

0.67 |

0.66 |

|

| Résultat par action : Résultat de base et résultat dilué |

0.67 |

0.54 |

Exemple de compte de résultat par fonction proposé par l’IASB (Exemples illustratifs)

Activités principales spécifiées

La norme prévoit des dispositions spécifiques pour les entités dont l’activité principale est le financement de clients ou l’investissement dans certains actifs. Ces entités doivent reclasser certains produits et charges dans la catégorie opérationnelle, alors que ces éléments relèveraient pour une entité n’ayant pas d’activité principale spécifiée, des catégories investissement ou financement.

Exemples :

- Une banque devra classer les charges d’intérêts sur ses dettes liées au financement de clients en opérationnel plutôt qu’en financement.

- Une société foncière devra classer les revenus tirés de ses immeubles de placement en opérationnel plutôt qu’en investissement.

Impacts sur les indicateurs actuels

La séparation stricte des catégories a des conséquences sur certains indicateurs habituellement utilisés par les groupes français :

- La quote-part de résultat des sociétés mises en équivalence sera présentée en investissement, et ne pourra plus faire partie du résultat opérationnel.

- Le coût de l’endettement net ne pourra plus être présenté à la face du compte de résultat, car les produits et charges d’intérêts sont répartis entre les catégories investissement et financement.

Exemples pratiques

- Intérêts reçus sur placements de trésorerie → Investissement

- Commission d’affacturage déconsolidant → Opérationnel

- Effets de change sur créances commerciales → Opérationnel

- Moins-value de cession sur titres mis en équivalence → Investissement

- Gains et pertes sur instruments de couverture → même catégorie que les produits et charges exposés au risque couvert

De nouveaux principes d’agrégation et désagrégation

La norme IFRS 18 introduit des principes structurants pour la présentation de l’information financière qui s’appliquent à l’ensemble des états financiers primaires ainsi qu’aux notes annexes.

Notion de résumé structuré utile

Les états financiers primaires doivent fournir un résumé structuré utile des éléments significatifs. Cela signifie que les informations doivent être présentées de manière lisible, synthétique et pertinente pour permettre aux utilisateurs d’identifier les éléments clés et de naviguer efficacement entre les états primaires et les annexes.

Agrégation et désagrégation

Les éléments doivent être agrégés s’ils partagent des caractéristiques similaires, et désagrégés s’ils présentent des caractéristiques différentes. La norme fournit des exemples de caractéristiques à considérer : nature, fonction, taille, localisation géographique, risques associés, etc.

Par exemple, il ne sera pas possible de regrouper sur une même ligne des charges présentées à la fois par fonction et par nature. Une ligne comme « Autres charges » devra être justifiée ou désagrégée si elle regroupe des éléments hétérogènes.

Libellés des postes et sous-totaux

Les libellés doivent refléter fidèlement les caractéristiques des éléments présentés. L’usage du terme générique « Autres » est à éviter, sauf si aucun libellé plus précis ne peut être utilisé. Par exemple, « Autres charges opérationnelles » est préférable à « Autres » tout court.

Implications pratiques

Les groupes devront revoir l’ensemble de leurs états financiers pour s’assurer que les regroupements sont pertinents et que les libellés sont explicites. Cela implique souvent une revue ligne à ligne du plan de comptes et une adaptation des systèmes d’information pour permettre une désagrégation plus fine.

Présentation des charges opérationnelles

IFRS 18 reprend les deux méthodes de présentation des charges (par nature ou par fonction) prévues par IAS 1, mais encadre désormais le choix. Plusieurs critères doivent être examinés pour justifier la méthode retenue, ce qui implique de réévaluer la présentation actuelle.

La norme autorise également une présentation mixte, combinant des charges par fonction (ex. coût des ventes, R&D) et d’autres par nature (ex. amortissements), notamment lorsque certaines charges ne peuvent être allouées qu’arbitrairement ou en présence de plusieurs activités principales.

En cas de présentation par fonction ou mixte, IFRS 18 demande de fournir en annexe : une description des charges par fonction, le total de certaines charges par nature (amortissements corporels et incorporels, charges de personnel, pertes et reprises de perte de valeur IAS 36, dépréciations et reprise de stocks), ainsi que le montant inclus dans les postes par fonction. Ces montants peuvent correspondre aux charges de la période ou inclure des montants capitalisés dans le coût d’un actif, à condition que cela soit expliqué. Un tableau est recommandé pour présenter ces informations, bien plus détaillées que celles exigées par IAS 1.

Sous-totaux du compte de résultat

Les trois sous-totaux obligatoires s’appliquent à tous les groupes et doivent figurer à la face du compte de résultat, selon une définition normalisée par IFRS 18.

La norme définit également d’autres sous-totaux, que les groupes peuvent choisir de présenter au compte de résultat. Parmi eux : la marge brute, l’OBITDA (défini comme le résultat opérationnel avant amortissements, dépréciations et pertes de valeur), ou encore le résultat opérationnel augmenté des résultats des sociétés mises en équivalence.

Enfin, les groupes pourront continuer à présenter des sous-totaux additionnels non définis par IFRS 18 sur une base volontaire, mais uniquement si certaines conditions sont respectées. En pratique, ces sous-totaux doivent :

- être compatibles avec la structure du compte de résultat

- être composés uniquement de montants IFRS

- rester cohérent d’une période à l’autre

- ne pas être mis davantage en évidence que les totaux et sous-totaux obligatoires

Les Management Performance Measures (MPM)

La norme IFRS 18 introduit une nouvelle catégorie d’indicateurs : les Management Performance Measures (MPM). Ces indicateurs, utilisés dans la communication financière, devront désormais être présentés dans une note dédiée des états financiers, pour une réconciliation avec le sous-total IFRS le plus proche, et soumis aux diligences d’audit.

Définition et critères d’identification

Un MPM est un sous-total de produits et charges qui :

- est utilisé dans les communications publiques en dehors des états financiers (communiqués de presse, rapport de gestion...)

- reflète le point de vue de la direction sur un aspect de la performance financière de l’entité dans son ensemble

- n’est pas défini par la norme IFRS 18 ou une autre norme IFRS.

IFRS 18 présume qu’un sous-total de produits et de charges utilisé dans les communications publiques en dehors des états financiers constitue un MPM. Cette présomption est toutefois réfutable en présence de preuves raisonnables et justifiées. Par exemple, des sous-totaux de produits et charges de type réglementaire ou sectoriel ou encore en lien avec des indicateurs non MPM pourraient être communiqués publiquement sans pour autant refléter le point de vue de la direction sur la performance financière du groupe.

Ne constitue donc pas un MPM une mesure liée à des éléments non financiers (ex : nombres d’abonnés), à des éléments de bilan (dette financière nette) ou de cash flows (free cash flow), ou un sous-total défini par IFRS 18 (marge brute, OBITDA, …).

Informations à fournir en annexe sur les MPM

Si l’indicateur répond à la définition d’un MPM, les informations suivantes doivent être présentées dans une note unique aux états financiers :

- un libellé et une description claire et intelligible de l'indicateur, qui n'induise pas en erreur

- une description de l'aspect de la performance financière qui, selon la direction, est reflété par l'indicateur, incluant les raisons pour lesquelles l'indicateur fournit des informations utiles

- la manière dont il est calculé

- un rapprochement avec le sous-total requis par les normes IFRS le plus directement comparable ;

- l'effet sur l'impôt et sur les intérêts minoritaires de chaque élément de rapprochement visé ci-avant et une description de la façon dont l'entité détermine cet effet d'impôt.

Implications pour les groupes

Les groupes devront :

- identifier les MPM utilisés dans leurs communications publiques

- documenter leur calcul et leur justification

- adapter leurs systèmes pour produire les réconciliations requises

Les autres changements introduits par IFRS 18

Outre la refonte du compte de résultat, la norme IFRS 18 introduit plusieurs autres changements.

Tableau des flux de trésorerie (TFT)

Le TFT connaîtra un changement majeur : le point de départ de la méthode indirecte devra désormais être le résultat opérationnel tel que défini par IFRS 18, et non plus le résultat net. Cela implique une révision complète des retraitements non cash dans la partie haute du TFT.

Par ailleurs, les options de classement des intérêts et dividendes sont supprimées :

- Les intérêts et dividendes reçus devront être classés en catégorie investissement.

- Les intérêts et dividendes versés devront être classés en catégorie financement.

Ces changements nécessiteront une adaptation des systèmes et une revue des pratiques actuelles.

Bilan

Le bilan est peu impacté par IFRS 18, à l’exception d’une exigence nouvelle : le goodwill devra être présenté séparément des autres immobilisations incorporelles dans l’état de la situation financière, si cela contribue à un résumé structuré utile.

Résultat par action

La norme modifie également IAS 33 : les agrégats par action supplémentaires devront désormais être fondés uniquement sur des sous-totaux IFRS ou des MPM. Cela limite la liberté actuelle de présenter des indicateurs personnalisés par action.

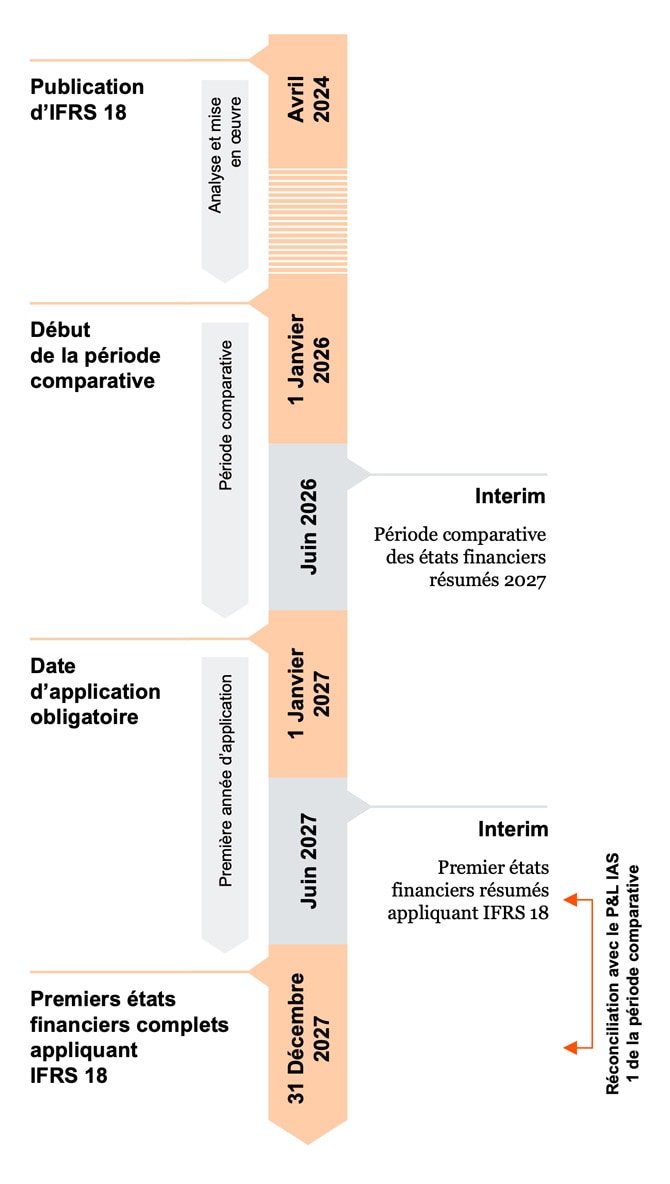

Comptes intermédiaires

Dès les comptes semestriels clos au 30 juin 2027, les groupes devront appliquer IFRS 18 avec retraitement des comparatifs 2026. Les états financiers intermédiaires devront présenter :

- La nouvelle structure du compte de résultat avec les sous-totaux obligatoires.

- Les informations sur les MPM.

En revanche, les informations sur les charges par nature ne seront pas requises si la présentation est par fonction.

Les enjeux opérationnels et retours d’expérience

Au-delà du seul respect de la réglementation, la mise en œuvre d’IFRS 18 représente un chantier structurant pour les groupes. Elle implique une transformation en profondeur des processus, des systèmes d’information, de la communication financière.

Impacts sur les processus et les systèmes

La nouvelle structure du compte de résultat, les reclassements requis et les exigences de désagrégation nécessitent une revue complète du plan de comptes, des mappings de consolidation et des outils de reporting. Les groupes doivent adapter leurs systèmes d’information pour produire les nouveaux états financiers, collecter des données plus granulaires (ex. : effets de change par sous-jacent, ventilation des charges par nature et par fonction) et assurer la traçabilité des reclassements.

Communication financière et indicateurs de performance

Les changements introduits par IFRS 18 ont un impact direct sur les indicateurs de performance utilisés en communication externe. La disparition du résultat financier, la redéfinition du résultat opérationnel et l’encadrement des MPM obligent les groupes à repenser leurs agrégats clés. Certains en profitent pour revoir plus largement leur pilotage de la performance et harmoniser les indicateurs internes et externes.

Opportunités de transformation

Certains groupes abordent IFRS 18 comme une opportunité de transformation : clarification des indicateurs de performance, refonte des outils de reporting, meilleure articulation entre les données comptables et de gestion, renforcement de la gouvernance financière. La norme peut ainsi servir de catalyseur pour moderniser les pratiques et renforcer la transparence financière.

Retours d’expérience PwC

Les premiers diagnostics menés auprès de clients montrent que les enjeux sont souvent sous-estimés. Les groupes les plus avancés ont lancé des analyses ligne à ligne de leur plan de comptes, impliqué les directions financières, comptables, IT et communication financière, et mis en place des comités de pilotage dédiés. Une approche transverse et anticipée est clé pour réussir la transition.

Vous êtes concernés par IFRS 18 ?