Dette publique, talon d’Achille de la France ?

Décryptage économique #7 - Septembre 2023

Par Stéphanie Villers, Conseillère économique, PwC France et Maghreb

Dans le contexte actuel de hausses de taux d’intérêt, la trajectoire de la dette publique française est questionnée. Les grandes lignes du projet de loi de finances 2024 viennent d’être présentées. Les 15 milliards d’euros d’économies annoncés vont-ils être atteignables et suffisants pour enclencher la rigueur budgétaire attendue ? Le risque étant une sanction des marchés financiers qui pourrait déboucher sur une forte hausse des taux d’intérêt, avec un possible décrochage par rapport aux autres pays européens, en particulier ceux qui ont emprunté la voie de l’assainissement de leurs comptes publics.

Pour les entreprises françaises, si la réduction progressive des déficits publics n’était pas atteinte, le risque serait double. Leur coût de financement deviendrait encore plus élevé compte tenu de la hausse persistante des taux d’intérêt. Par ailleurs, le durcissement de la fiscalité induit par une situation budgétaire dégradée pèserait sur leur compétitivité. En effet, accroître les recettes par une pression fiscale plus forte n’est pas une option totalement à écarter. Déjà, les baisses d’impôts de production pour les entreprises, qui devaient se poursuivre l’an prochain, ont été rééchelonnées sur quatre ans. Doit-on y déceler les prémices d’un changement d’orientation fiscale ?

La dette publique française en deux minutes

La crise sanitaire a accentué deux tendances fortes de l’évolution monétaire des dix années précédentes : le gonflement des dettes publiques et le niveau bas des taux d’intérêt. Dans tous les pays développés, les États ont pris des mesures massives de soutien pour les ménages et pour les entreprises. Les déficits publics qui en ont résulté ont été financés sans difficulté à des taux d’intérêt très faibles dans la plupart des pays.

Au sein de la zone euro, la Banque centrale européenne (BCE) a mené une politique monétaire expansionniste qui a permis d’injecter les liquidités nécessaires pour financer à moindres coûts les plans de soutien et de relance des pays membres. La crise sanitaire s’est traduite par une forte hausse des déficits publics et des dettes publiques dans l’ensemble des pays développés.

Les banques centrales ont ainsi endossé le rôle de prêteur en dernier ressort, d’assureur contre ce risque sanitaire qui avait mis l’économie sous cloche pendant la période pandémique. Ensuite, avec l’arrivée des vaccins, la menace s’est peu à peu estompée, et avec elle le risque de récession. Le rebond constaté avec la reprise de l’activité avait en effet déclenché une forme d’euphorie de la demande. La machine semblait lancée et seuls les prix des matières premières pouvaient inquiéter par leur dynamisme soudain. Mais cette envolée semblait être transitoire, le temps que l’offre s’ajuste à la demande. Il n’y avait donc pas de risque à long terme.

La menace est apparue avec la crise énergétique déclenchée par l’invasion de la Russie en Ukraine en février 2022. Tout est devenu dès lors plus compliqué. L’inflation s’est installée en entraînant des hausses rapides de taux d’intérêt dans l’ensemble des pays de la zone euro. Depuis la fin de la politique monétaire expansionniste de la BCE et sa lutte nécessaire contre l’inflation, un changement de paradigme s’opère. La progression des taux d’intérêt expose les dettes publiques, et en particulier celle de la France, à une trajectoire hasardeuse.

À noter que 90% de l’emprunt public français est sous forme d’actifs financiers échangeables sur les marchés financiers. Par ailleurs, la dette est détenue pour plus de la moitié par des résidents étrangers. Cette dépendance oblige la France à s’orienter vers plus de rigueur budgétaire pour maintenir la soutenabilité de sa dette. En effet, si les marchés perdent confiance en la capacité de la France à rembourser ses emprunts, alors les taux d’intérêt peuvent croître dangereusement.

Ainsi, la France a intérêt à communiquer autour d’un objectif de rigueur budgétaire avec en filigrane l’objectif de stabilisation du ratio dette/PIB. Son projet de loi de finances 2024, qui sera présenté au Parlement en octobre 2023, semble aller dans ce sens avec 15 milliards d’euros d’économies annoncés. La politique fiscale exposée cherche à mettre en évidence, une fois n’est pas coutume, une nouvelle cohérence autour du financement de la transition écologique, en espérant sans doute un meilleur consentement à l’impôt de la part des ménages et des entreprises.

Reste à savoir si ces mesures seront suffisantes pour atteindre l’objectif de 4,3% de déficit public fixé pour l’année prochaine ? Le risque in fine serait de voir resurgir des mesures de hausse d’impôts, même si jusqu’à présent le gouvernement a écarté cette perspective.

Quel est le périmètre de la dette publique de la France ?

La dette publique résulte du cumul des besoins de financement de l’État, c'est-à-dire des déficits constatés. Si les recettes fiscales et les produits de privatisation demeurent inférieurs aux dépenses budgétaires et aux prises de participation, alors un déficit est enregistré à l’année N. La dette est donc l’accumulation des déficits réalisés sur l’ensemble des années passées. On comprend ainsi que la dette est un stock alors qu’un déficit est un flux.

La dette des administrations publiques au sens du Traité de Maastricht, communément dénommée la dette publique française, mesure l'ensemble des engagements financiers bruts des administrations publiques (APU – voir encadré). Il s'agit d'une dette brute étant donné que les avoirs financiers des APU (dépôts monétaires du Trésor auprès de la Banque de France, pensions, participations de l'État, placements en valeurs mobilières des caisses de retraite) ne viennent pas en déduction de celle-ci. La dette de Maastricht est mesurée en valeur nominale et non en valeur de marché.

Qui sont les administrations publiques (APU) ?

(Source : Agence France Trésor)

- Les administrations centrales, c'est-à-dire l'État et les organismes divers d'administration centrale (ODAC). Cette dénomination regroupe plusieurs centaines d'établissements de statut public ou privé, dont notamment le CNRS, le CEA, l’ADEME, l’ANRU, les grandes écoles, les universités et des musées. Le critère de classement d'un organisme dans la sphère des administrations publiques n'est pas son statut juridique, mais la structure de son compte d'exploitation (part du coût de fonctionnement financé par des recettes marchandes).

- Les administrations publiques locales, qui regroupent les organismes ayant une compétence géographique limitée : collectivités locales, établissements publics locaux, organismes consulaires, caisses des écoles et tous les organismes publics ou parapublics financés majoritairement par les collectivités locales.

- Les administrations de Sécurité sociale, c'est à dire l'ensemble des régimes obligatoires de Sécurité sociale (régime général, régimes d'assurance chômage, régimes complémentaires de retraite et régimes de prévoyance, régimes indépendants et agricoles, régimes spéciaux de salariés), des organismes qui en gèrent le financement (ACOSS, CADES ..), ainsi que les organismes financés par ces régimes (œuvres, hôpitaux publics et privés participant au service public hospitalier et financés par dotation globale).

La dette publique est passée de 98% du PIB fin 2019 à 112,5% au premier trimestre 2023 – soit un bond de plus 630 milliards d’euros, qui s’explique par le financement des mesures de soutien et de relance pour faire face aux crises sanitaire et énergétique. Aujourd’hui, la dette de la France dépasse la barre des 3 000 milliards d’euros. La dette de l'État représente 80% de l’ensemble de l’endettement public français, à plus de 2 400 milliards d’euros, alors que les collectivités territoriales et les administrations de Sécurité sociale enregistrent une dette de respectivement 245 milliards et 288 milliards d’euros.

Or, la trajectoire de la dette publique dans le contexte actuel de poursuite de hausse des taux d’intérêt semble inquiétante si des mesures de réduction du déficit public ne sont pas engagées. La hausse continue de la charge de la dette constitue un surcoût croissant sur la dette.

La seule relative « bonne nouvelle » provient de la poussée inflationniste que nous subissons depuis 2022, car elle vient alléger le poids de la dette publique compte tenu de la progression du PIB nominal du fait de l’inflation. En effet, le ratio dette/PIB tend à se stabiliser si le PIB augmente sans accélération de l’endettement. Pour autant, l’inflation ne peut à elle seule constituer la solution pour maîtriser la dette, étant entendu par ailleurs qu’elle induit des effets négatifs, en particulier sur le pouvoir d’achat des ménages.

Dans un contexte de hausse de taux d’intérêt, c’est le solde primaire qui revêt une importance toute particulière. Celui-ci représente le solde budgétaire hors charge d’intérêts. Il doit être maîtrisé pour éviter un effet d’emballement de la dette. En effet, si le taux d’intérêt moyen de la dette publique est supérieur au taux de croissance du PIB, alors la dette augmente mécaniquement.

“Si le taux d’intérêt moyen de la dette publique est supérieur au taux de croissance du PIB, alors la dette augmente mécaniquement.”

Comparaison internationale : notre dette, une inquiétude sur le long terme…

Avec une dette publique à plus de 3 000 milliards d’euros en 2022, soit 111,6% du PIB, la France enregistre l’un des plus forts taux d’endettement public des pays occidentaux. Néanmoins, les pays européens du Sud dépassent le ratio dette/PIB de la France, avec pour conséquence des niveaux de taux d’intérêt structurellement plus élevés.

Les États-Unis enregistrent de même une dette élevée. Mais, en tant que première puissance mondiale, le pays peut se permettre de dépendre des créanciers internationaux qui aspirent à placer leurs liquidités sur des actifs considérés comme non risqués. Néanmoins, très récemment l’agence Fitch a retiré aux États-Unis leur précieuse note AAA et l’a abaissée d’un cran, à AA +, une première depuis 2011. L’agence a justifié sa décision par « les impasses répétées sur le plafond de la dette et des résolutions de dernière minute ». Cette décision a déclenché quelques turbulences sur les taux américains début août (+30 points de base). Ainsi, même les États-Unis, qui représentent le principal marché mondial de la dette obligataire, ne sont pas à l’abri d’une sanction des marchés financiers.

Le Japon est souvent pointé du doigt compte tenu du niveau extrêmement élevé de sa dette publique, le plus élevé des pays développés. En effet, avec un ratio dette/PIB de plus de 260%, on peut se demander comment le modèle économique nippon résiste. D’une part, le pays s’autofinance, car la quasi-totalité de sa dette est détenue par les résidents. L’épargne nationale finance la politique budgétaire. Le Japon n’est donc pas menacé par une dépendance vis-à-vis de l’étranger. Par ailleurs, son ratio dette/PIB reste structurellement élevé compte tenu du niveau extrêmement faible de l’inflation qui perdure depuis plus de deux décennies. Une variation des prix quasi invariablement (inférieure à 1%) pèse sur le poids de la dette.

“Les pays européens du Sud dépassent le ratio dette/PIB de la France, avec pour conséquence des niveaux de taux d’intérêt structurellement plus élevés.”

…mais qui reste pour l’instant plébiscitée par les créanciers internationaux

La France, deuxième puissance de la zone euro, bénéficie de la stabilité de cette zone monétaire dirigée par la BCE. Depuis sa création, l’institut monétaire a su se montrer réactif et pragmatique en temps de crises. Par ailleurs, le statut d’émetteur de référence de la France permet à la dette hexagonale de faire partie des titres les plus liquides d’Europe.

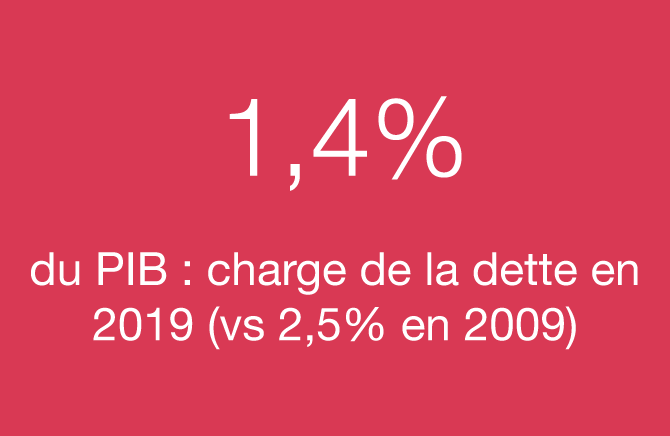

Mais le cumul des turbulences depuis la crise des subprimes de 2008 a entraîné la forte progression de la dette publique française, qui est passée de 69% du PIB en 2009 à 98% en 2019. Cette progression de 29 points de PIB a pu néanmoins être financée sans encombre grâce à une phase de taux d’intérêt particulièrement bas. En effet, durant la période, la charge de la dette est passée de 2,5% du PIB en 2009 à 1,4% en 2019.

“Le maintien des taux d’intérêt à des niveaux bas assure la soutenabilité de la dette française en entretenant l’appétit des créanciers internationaux.”

Ainsi, le maintien des taux d’intérêt à des niveaux bas – qui assure de facto la soutenabilité de la dette française – a permis d’entretenir un appétit envers cette dernière par l’ensemble des créanciers internationaux. Rappelons que l’épargne mondiale abondante qui a été générée au fil des années par le vieillissement de la population et par l’accroissement de l’épargne en provenance des pays émergents aspire à être placée en majorité sur des actifs non risqués. Les dettes obligataires des pays développés constituent, de fait, des supports de placements plébiscités par les investisseurs à la recherche de placements considérés sans risque.

“La dette française demeure attractive puisqu’elle est considérée sans risque.”

Dans ce cadre, la dette française demeure attractive puisqu’elle est considérée sans risque. Mais la gestion moins vertueuse de la politique budgétaire de la France par rapport à l’Allemagne a créé un écart de rendement (on parle de spread de taux) qui a des effets contrastés : il pèse sur les finances publiques hexagonales (effet négatif) tout en permettant d’attirer les investisseurs (effet positif). Concrètement, les taux d’intérêt de la dette française restent jusqu’à présent légèrement supérieurs à ceux de l’Allemagne. C’est donc ce léger décalage de taux qu’il convient de maintenir pour stimuler l’appétit des marchés pour la dette française sans trop peser sur le poids des intérêts.

“Une désaffection massive des détenteurs étrangers de la dette française pourrait remettre en cause sa soutenabilité.”

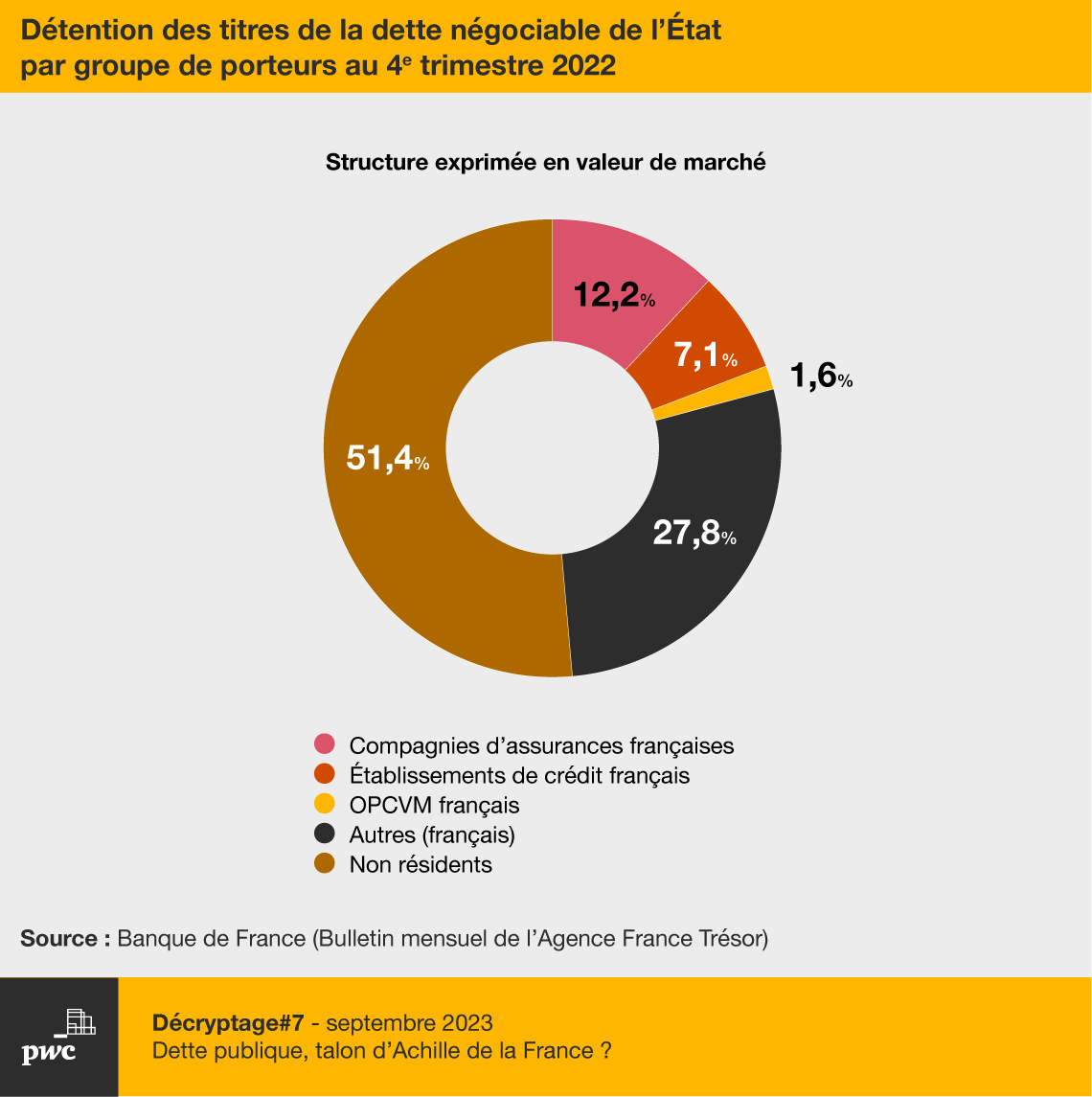

Aujourd’hui, la dette française est détenue à 51,4% par des résidents étrangers. Pour l’essentiel, il s’agit d’investisseurs institutionnels (fonds de pensions et fonds d’assurance), mais aussi de fonds d’investissement souverains, de fonds spéculatifs et de banques étrangères. La crainte serait de voir apparaître une désaffection massive de ces derniers qui pourrait remettre en cause la soutenabilité de la dette.

Ce sont également des banques et des investisseurs institutionnels (principalement les fonds d’assurance vie) que l’on retrouve parmi les principaux détenteurs résidents de la dette publique française. L’État français emprunte donc environ un tiers de sa dette aux banques et sociétés financières nationales, notamment des sociétés de gestion qui gèrent l’épargne salariale et l’épargne retraite. Près de 13% de la dette publique est détenue par des compagnies d’assurance, qui investissent dans des titres de dette française pour les placements d’assurance vie. Les ménages sont par ce biais indirectement détenteurs d’une partie significative de la dette publique française.

La note de la dette française : un enjeu d’attractivité

L’attractivité des dettes d'État est conditionnée en partie par l’évaluation de la qualité de celles-ci par les trois principales agences de notation, Fitch, Standard & Poor’s et Moody’s. La récente dégradation de la note de la France par Fitch n’a pas créé de tensions sur les marchés obligataires. Elle constitue cependant une première alerte, qui oblige le gouvernement français à communiquer sur la nécessité d’une trajectoire d’assainissement des finances publiques afin de rassurer notamment les investisseurs internationaux.

La dette de la France dépend des marchés financiers. En effet, ce sont les investisseurs financiers qui la détiennent à hauteur de 90% sous forme d’actifs financiers échangeables sur les marchés financiers (obligations et bons du Trésor).

Si les marchés perdent confiance dans la capacité de la France à rembourser ses dettes et si les agents se coordonnent (par exemple, des actions conjointes de fonds spéculatifs), alors les taux d’intérêt peuvent augmenter très rapidement dans une spirale toxique de risque autoréalisateur. Un mouvement massif de désaffection peut remettre en cause la soutenabilité de la dette française (voir encadré). Ainsi, dans le contexte actuel de hausse de taux d’intérêt induite par l’inflation, la France a tout intérêt à engager davantage de rigueur budgétaire avec l’objectif en filigrane de stabiliser le ratio dette/PIB.

“Si les marchés perdent confiance dans la capacité de la France à rembourser ses dettes et si les agents se coordonnent, alors les taux d’intérêt peuvent augmenter très rapidement dans une spirale toxique de risque autoréalisateur.”

Qu’entend-on par soutenabilité de la dette ?

Une dette publique est considérée comme « soutenable » tant que l’État qui en est l’émetteur est capable de la financer, c’est-à-dire de la rembourser et de payer les intérêts inhérents.

Aujourd’hui, la plupart des États occidentaux ont recours au roulement de leur dette. Ils émettent de nouveaux emprunts pour rembourser leurs emprunts arrivés à échéances, et par conséquent remplacent une dette par une autre dette. Ainsi, le montant total de l’endettement total ne diminue pas et peut dangereusement progresser lorsque les taux d’intérêt augmentent.

Le risque est alors à terme qu’un État ne soit plus en capacité de se refinancer sur les marchés financiers ou de dégager suffisamment de recettes par l’impôt. Une crise de soutenabilité se déclenche, obligeant l’intervention d’organismes internationaux (FMI, Banque mondiale ou BCE).

Ce fût le cas pour la Grèce en 2012. La crise de la dette souveraine déclenchée par l’incapacité du pays à rembourser ses dettes à échéances a débouché sur un plan de rigueur drastique, plongeant le pays dans des années de disette économique et d’austérité budgétaire.

2023 : un déficit budgétaire dégradé par la crise énergétique et ses conséquences

Selon l’INSEE, le déficit public français a atteint 125 milliards d’euros en 2022, soit 4,7% du PIB. Les recettes de l'État ont progressé de 7,3% sur l’année et atteignent près de 54% du PIB. À l'inverse, les dépenses publiques tendent à reculer. Elles demeurent néanmoins à un niveau élevé puisqu’elles ont représenté 58% du PIB (contre 59% en 2021) et restent bien supérieures à leur niveau de 2019 (55,4%). Par conséquent, la dette publique a atteint 111,6% du PIB en 2022, en recul de 1,3 point par rapport à l’année précédente.

“Les recettes de l'État ont progressé de 7,3% en 2022, atteignant près de 54% du PIB. À l'inverse, les dépenses publiques reculent tout en demeurant à un niveau élevé, à 58% du PIB.”

Pour les dépenses, à noter que :

Les dépenses de fonctionnement ont accéléré. Elles ont progressé de 5% en 2022 compte tenu de l’augmentation des rémunérations avec la hausse du SMIC et la revalorisation du point d’indice de la fonction publique au 1er juillet, marquant ainsi une progression de 13,6 milliards d’euros en 2022.

De même, les dépenses des consommations intermédiaires ont augmenté sous l’effet de la flambée des prix de l’énergie (+8,4 milliards d’euros). Les pensions de retraite, qui ont suivi la progression de l’inflation, ont enregistré une hausse de plus de 15 milliards sur la même année. Sans oublier l’ensemble des prestations de solidarité (RSA, prime d’activité), qui ont bénéficié des revalorisations du 1er juillet 2022.

Par ailleurs, les dépenses de soutien liées à la crise sanitaire ont peu à peu été substituées par de nouvelles dépenses liées à l’envolée des prix énergétiques. Ainsi, en 2022 ce sont plus de 26 milliards d’euros qui ont été alloués sous forme de boucliers tarifaires sur le gaz et l’électricité, de remise carburant et d’aides au paiement des factures d'énergie pour les entreprises. Sur 2023, le coût des aides sur l’énergie devrait atteindre 17 milliards d’euros.

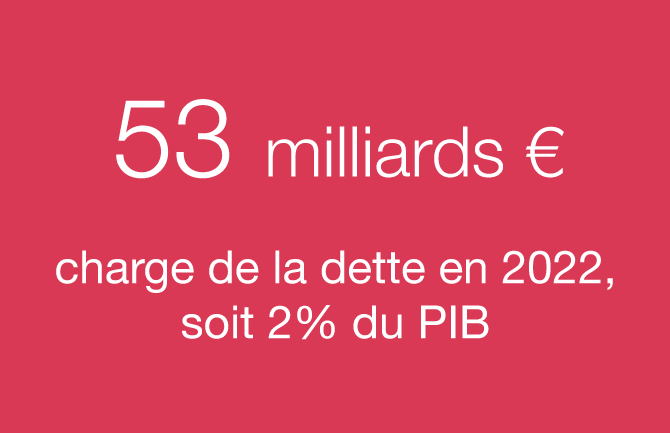

Enfin, le changement de paradigme déclenché par la hausse des taux d’intérêt entraîne une dégradation des comptes publics avec une charge de la dette qui a pesé plus de 15 milliards supplémentaires, soit une hausse de près de 40%. L’INSEE précise que cette hausse est quasi intégralement liée aux titres indexés sur l’inflation (soit 12% du total des titres). La charge de la dette a atteint 53 milliards d’euros, représentant 2% du PIB - son niveau le plus élevé depuis 2016.

En matière de recettes, on notera que :

Les recettes de TVA ont été portées par la poursuite de la reprise après la crise pandémique (+60 milliards d’euros).

De même, les impôts sur les ménages, les entreprises et le patrimoine ont progressé de 34 milliards d’euros.

Ces hausses de recettes ont cependant été en partie absorbées par la suppression de la contribution à l’audiovisuel public et la poursuite de la baisse de la taxe d’habitation.

L’année 2023 est moins porteuse au niveau de l’activité macroéconomique et la croissance française devrait marquer le pas, passant d’une hausse de 2,5% en 2022 à 1% en 2023. Dans ce contexte, les recettes fiscales afficheront une moindre dynamique. Par ailleurs, la poursuite de la hausse des taux d’intérêt va accroître de nouveau la charge de la dette, entraînant de fait une nouvelle dégradation des comptes publics. Ainsi, 2023 devrait enregistrer une progression du déficit public à 4,9% du PIB, soit +0,2 point.

2024 : à la recherche d’une nouvelle cohérence dans la politique fiscale

Dans ce contexte, le projet de loi de finances 2024, qui doit être déposé devant le parlement par le gouvernement début octobre, prévoit 15 milliards d’euros d’économies afin de ramener le déficit à 4,4% en 2024 et une projection à 2,7% en 2027. Cette trajectoire du déficit public permettrait de stabiliser la dette à 110% du PIB en fin de mandat présidentiel.

“Le gouvernement a annoncé des mesures de durcissement sur les énergies polluantes avec notamment une hausse des taxes sur les billets d’avion, un malus sur les véhicules polluants et une taxe sur les sociétés d’autoroutes.“

La feuille de route a peu ou prou été dévoilée fin août. Compte tenu des contestations attendues par l’opposition, le débat risque d’être houleux, en particulier à l’Assemblée nationale. Le gouvernement a annoncé des mesures de durcissement sur les énergies polluantes avec notamment une hausse des taxes sur les billets d’avion, un malus sur les véhicules polluants mais aussi une taxe sur les sociétés d’autoroutes.

En filigrane, la politique fiscale exposée cherche à mettre en évidence une nouvelle cohérence autour du financement de la transition écologique, en espérant sans doute un meilleur consentement à l’impôt. Supprimer les niches brunes, c’est-à-dire les crédits d’impôts défavorables à l’environnement, et accroître la fiscalité sur les énergies polluantes semblent constituer le fil conducteur de la nouvelle stratégie fiscale, qui vise un déficit en dessous de la barre des 3% pour 2027.

D’autres mesures sont nécessaires pour atteindre l’objectif fixé.

Les baisses d’impôts de production pour les entreprises, qui devaient se poursuivre l’an prochain, risquent d’être rééchelonnées. La suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) de 4 milliards d’euros prévue pour 2024 sera étalée sur quatre ans (soit une baisse de 1 milliard d’euros par an).

- Est de même évoquée la suppression du dispositif locatif Pinel, qui a été jugé inefficace par la Cour des comptes. Celle-ci dénonce l’« impact économique limité pour le soutien au secteur du bâtiment et son efficacité faible » pour accroître le nombre de logements locatifs accessibles. Le coût annuel pour les finances publiques de ce système, qui offre une réduction d'impôt aux particuliers en contrepartie d'un investissement dans l'immobilier locatif à loyer plafonné, serait estimé par Bercy à 1,5 milliards par an.

“Prévue pour 2024, la suppression de la CVAE de 4 milliards d’euros sera étalée sur quatre ans, soit une baisse de 1 milliard d’euros par an.”

Reste à savoir si l’ensemble de ces mesures annoncées sera suffisant pour dégager les 15 milliards d’euros d’économies nécessaires l’année prochaine et faire reculer le déficit de 0,5 point ? Beaucoup dépendra aussi de la croissance, composante déterminante dans la réalisation de l’objectif budgétaire. Or, aujourd’hui, les indicateurs conjoncturels ne sont pas au beau fixe, avec une consommation des ménages en berne. Le manque de visibilité sur l’évolution de leur pouvoir d’achat entraîne une plus grande frilosité dans leur comportement de dépenses, avec pour conséquence un accroissement de leur épargne.

Dès lors, que se passera-t-il si les économies annoncées par le gouvernement ne sont pas réalisées ? Le risque serait de voir resurgir des mesures de hausse d’impôts alors même que jusqu’à présent cette perspective a été écartée. Pourtant, force est de constater que la France a bien du mal à se lancer dans la baisse de ses dépenses publiques. Espérons que la prochaine crise n’adviendra pas trop rapidement, car la nécessité de la financer par des mesures budgétaires d’envergure pourrait être pénalisée par la dégradation actuelle des finances publiques.

À noter néanmoins que la fin des aides programmées sur l’énergie allège le projet de loi de finances 2024. Pour la suite, il restera à la France de convaincre sur sa capacité à enregistrer des budgets de rigueur tout en restant en phase avec la nécessité de financer les enjeux de demain et en particulier la transition écologique.

Pourquoi ne peut-on pas annuler la dette ?

Face aux obstacles qui ne vont pas manquer pour résoudre cette équation ardue, certains réclament une annulation partielle voire complète de la dette liée au Covid-19 et de la dette issue de la crise énergétique. L’idée est de retrouver de nouvelles marges de manœuvre pour pouvoir accompagner le financement des enjeux écologiques mais aussi technologiques.

Or, si l’option d’annulation de la dette publique est exercée, alors elle se ferait au détriment des détenteurs des emprunts d’État. Deux types de créanciers seraient affectés :

Les investisseurs internationaux, qui n’hésiteraient pas à porter plainte auprès des tribunaux, qu’ils soient français ou internationaux. Ils obtiendraient sans aucun mal gain de cause car la France n’étant pas en faillite, elle ne peut sérieusement prétendre être dans l’impossibilité de payer sa dette.

Les ménages, en majorité des classes moyennes, détenteurs de la dette française à travers les produits d’assurance-vie, épargne salariale, épargne retraite, etc. Il paraît difficile d’effacer tout ou partie de leur épargne, d’autant qu’ils ont fait confiance à l’État français en lui prêtant notamment à des taux très faibles, les taux d’intérêt étant proportionnés au risque.

Enfin, évoquer la possibilité d’une annulation partielle de la dette pourrait effrayer les épargnants, provoquer une hausse des taux d’intérêt et donc générer une crise de la dette, qui se transformerait en une crise de confiance sur l’ensemble des émetteurs français. La dette publique ne serait plus considérée sans risque, ce qui imposerait aux banques d’immobiliser davantage de fonds propres pour en détenir. Si la France se lançait dans une telle opération, elle aurait du mal à emprunter de nouveau et serait alors dans l’incapacité de financer les nouveaux défis stratégiques que personne ne conteste, qu’ils soient écologiques ou technologiques.

“Si la France se lançait dans une opération d’annulation partielle de sa dette, elle aurait du mal à emprunter et serait alors dans l’incapacité de financer les nouveaux défis stratégiques que personne ne conteste, qu’ils soient écologiques ou technologiques.”

Téléchargez le Décryptage #7

Dette publique, talon d’Achille de la France ?

Contactez-nous